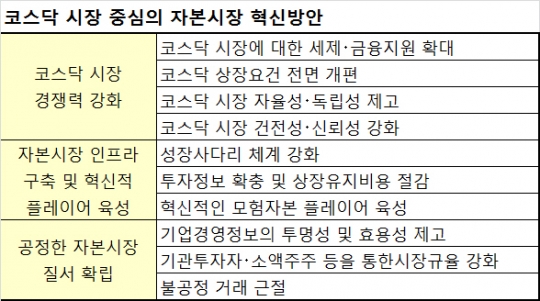

기초체력 떨어진 韓경제…코스닥 벤처 혁신으로 답찾다

-혁신성장 위해 코스닥 진입장벽 낮춰, 선순환구조 추구…업계 '먹튀', '닷컴 버블' 등 우려하기도 문재인 정부가 핵심 정책방향인 '혁신성장'을 이루기 위해 새 코스닥 생태계 조성 방안을 내놨다. 혁신·벤처기업의 코스닥 상장 문턱을 낮추고 코스닥펀드에 투자하는 개인·연기금에 소득공제 및 세제 혜택 등을 제공해 시장 활성화를 유도한다는 게 골자다. 그러나 이런 정책들은 2000년대 '닷컴 버블'을 재현하고, 부실기업의 상장으로 시장의 건전성을 훼손할 수 있다는 우려도 나온다. ◆ 테슬라 상장요건 뛰어넘는 낮은 진입장벽 금융위원회가 11일 관계부처와 함께 발표한 '자본시장 혁신을 위한 코스닥 시장 활성화 방안'은 혁신·벤처기업의 코스닥 진입 장벽을 낮추는 데 중점을 뒀다. 절차를 간소화해 벤처기업이 좀 더 쉽게 주식시장에 진입할 수 있도록 하고, 혁신·성장기업을 위해 상장·공시 부담 등을 대폭 완화했다. 우선 정부는 아직 이익이 없어(이익미실현) 일반 상장 요건을 갖추진 못했으나 성장성을 인정받으면 상장 기회를 주는 '테슬라 요건'을 확대하기로 했다. 앞으로는 ▲시총 1000억원 이상 ▲자기자본 250억원 이상 ▲시총 300억원&매출 100억원 이상 요건 중 하나만 갖춰도 '테슬라 상장'이 가능하다. 이익이 있는 기업(이익실현)은 상장요건 중 '계속사업이익이 있을 것' 및 '자본잠식이 없을 것'이란 요건을 폐지했다. 이에 따라 세전이익·시가총액·자기자본만 충족해도 상장이 가능하도록 단독 상장요건 신설 등 진입요건을 다변화한다. 테슬라 요건의 부담이었던 풋백옵션 의무도 완화한다. 풋백 옵션은 투자자 보호 차원에서 상장 후 1~6개월간 개인청약자에게 공모가의 90%로 환매청구권을 부여하는 제도다. 앞으로는 최근 3년 내 이익미실현 기업 특례상장 후 풋백옵션을 부담하지 않은 주관사가 상장을 주관하거나, 코넥스 시장에서 일정 수준 이상 거래된 기업이 코스닥으로 이전상장 하는 경우에는 상장주관사의 풋백옵션 부담을 면제한다. 기술만 있으면 상장 문턱을 넘게 해 창업 초기 기업들도 쉽게 참여하는 새로운 코스닥 시장을 만들겠다는 의도다. 그러나 적자기업과 테슬라 기업들도 대거 상장이 예상돼 우려의 목소리도 나온다. 증권업계 한 관계자는 "상장 기준을 낮추고 공시 기준을 완화하면 그만큼 함량 미달 기업이 상장될 가능성이 높다"며 "주가 조작을 통해 '먹고 튀는' 기업도 많아질 것으로 예상된다"고 말했다. 이 밖에도 정부는 개인투자자에겐 투자금의 10%를 소득공제해주는 '벤처기업투자신탁'을 활성화하고, 국내 연기금이 현·선물 간 차익거래 목적으로 상장 주식을 매도하면 증권거래세 0.3%를 면제해 코스닥 투자를 유도한다. 코스닥 시장에서 투자의 마중물 역할을 하는 '스케일업(Scale-up) 펀드'도 3000억원 규모로 조성·운영한다. ◆ 벤처업계는 일단 환영…닷컴 버블 우려 정부는 혁신적인 모험자본 플레이어 육성에도 나선다. 그간 PEF(사모펀드)의 모험자본 투자 확대를 위해 규제개선을 지속해 왔으나, 일부 진입규제가 잔존해 있었다. 앞으로는 PEF가 창업·벤처기업의 인수합병(M&A), 스케일업 등을 적극 지원할 수 있도록 창업투자회사의 창업·벤처 PEF 설립을 허용키로 했다. 크라우드펀딩도 시장에 더 많은 투자자, 기업이 참여할 수 있도록 세제 인센티브 부여 및 추가 규제 완화를 추진한다. 창업 3~7년 이내 기술우수 중소기업 등 지분에 투자한 크라우드펀딩 투자자에게는 소득공제 혜택도 부여한다. 성장사다리 펀드의 지원도 강화한다. 올해 중 1조원 규모의 하위펀드를 신규 조성하고 시장 수요가 높은 부문을 중심으로 1조원 규모의 투자를 집행할 예정이다. 이번 정책에 따라 벤처업계에선 '막혔던 자금줄이 어느 정도 트이게 됐다'며 대체로 환영하는 분위기다. 창업기업이 유니콘기업으로 성장해 나가는 모험자본이 활발하게 공급될 것이란 기대다. 한 핀테크 스타트업은 "벤처 기업이 상장을 하려면 10년은 걸린다고 들었는데 이번 대책으로 중견기업이나 대기업으로 성장하는 시간이 단축될 것 같다"고 말했다. 그러나 아쉬운 목소리도 있다. 대기업 중심의 산업구조를 중소기업 위주로 만들겠다는 목표나 혁신 벤처기업에게 상장 인센티브를 제공하고, 모험자본 플레이어 육성 등 구체적인 정책이 과거 정부와 큰 차이가 없다는 분석이다. 19년 전 김대중 정부 때도 정부의 투자세액 공제, 코스닥시장 활성화 등 벤처 육성책을 폈다. 벤처 육성책은 당시 불어 닥친 정보·기술 붐과 더불어 벤처기업의 양적 확대를 가져오며, 1999년 9402억원이던 벤처 신규투자가 이듬해 2조원대로 급증했다. 코스닥지수도 2000년 봄 1년 6개월 만에 4배 이상 급등했다. 하지만 2000년 하반기부터 벤처 거품이 꺼지면서 코스닥이 폭락하고, 투자자가 큰 손실을 입는 등 닷컴 버블이 일어나며 한국 경제에 깊은 상처를 남겼다. 중소기업 한 관계자는 "이번 코스닥 활성화 대책은 자금 부분에만 집중된 측면이 있다"며 "벤처기업에는 자금 못지않게 인력수급이나 판로지원, 해외진출 지원도 중요한데 이런 부분은 빠져 있다"고 아쉬움을 토로했다.