<1360조 가계부채의 그늘>②미국 일본도 가계부채에 무너졌다

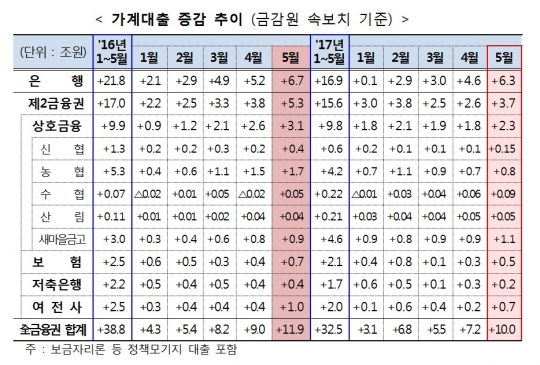

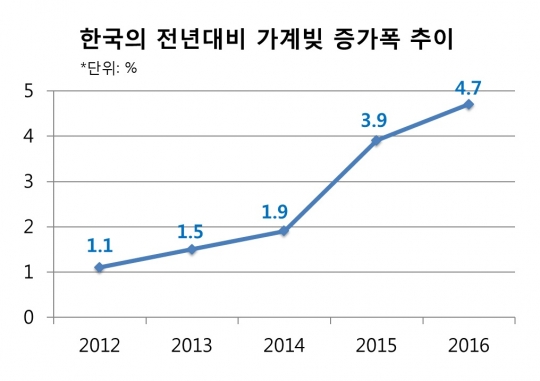

가계부채發 미국 서브프라임 모기지 위기, 일본 장기불황 선례…점점 커지는한국 가계부채 증가폭 '가계부채 1360조원, 국내총생산(GDP) 대비 가계부채 비율 92.8%, 가계빚 증가폭 4.7%….' 가계부채발(發) 경제 위기론이 고개를 들고 있다. 국내 가계부채가 1400조원에 육박한 가운데, 정부의 대출 조이기에도 여전히 각종 지표는 심각한 수준이다. 특히 미국의 금융위기, 일본의 장기불황 등 선진국의 선례를 보면 경제 위기의 근원이 가계부채였다는 점에서 한국도 긴장을 놓을 수 없다는 우려가 나온다. ◆ 꺾일 줄 모르는 가계부채 11일 국제결제은행(BIS)에 따르면 한국의 작년 말 기준 국내총생산(GDP) 대비 가계부채 비율은 92.8%로 전년(88.1%) 대비 4.7%포인트 상승했다. 한국의 GDP 대비 가계부채 비율은 BIS가 자료를 집계하는 세계 주요 43개국 가운데 8위이며, 신흥국 중에선 14년째 1위를 이어가고 있다. 전년 대비 가계부채 비율 증가 속도는 노르웨이(6.3%포인트), 중국(5.6%포인트)에 이어 3번째로 빨랐다. 한국의 전년 대비 가계빚 증가폭은 2012년 1.1%로, 2013년 1.5%, 2014년 1.9%였다가 2015년 3.9%로 큰 폭으로 뛰었다. 지난해 말에는 4.7%를 기록, 주요국 중 3위를 차지했다. 한국의 GDP 대비 가계부채 비율도 2011년 79.7%, 2012년 80.8%, 2013년 82.3%, 2014년 84.2%로 꾸준히 늘었다. 지난해에는 90%를 넘어서며 주요 경제대국인 영국(87.6%), 미국(79.5%), 유로존(58.6%), 일본(62.5%) 등을 앞질렀다. 이 비율은 1962년만 해도 1.9%에 불과했으나 1990년 40%대, 2000년 50%대, 2002년 60%대로 진입하며 급격히 치솟아 14년째 신흥국 중 1위다. 이런 속도 증가세를 유지한다면 가계부채 규모가 GDP를 넘어설 날이 머지않을 것으로 보인다. ◆ 美 '글로벌 금융위기' 원인도 빚 이 같은 가계부채 증가세와 더불어 오는 15일 미국의 기준금리 인상이 가시화되면서 앞으로 가계부채 문제가 더욱 시한폭탄으로 작용할 것이란 우려가 나온다. 선진국의 선례를 보면 더욱 우려가 커진다. 대표적인 예가 2008년 미국발 글로벌 금융위기다. 당시 금융위기는 미국의 2007년 신용도가 일정 수준 이하인 사람들에게 대출해 주는 부동산대출인 '서브프라임 모기지(비우량 주택 담보대출)' 부실에서 시작됐다. 2000년대 저금리가 지속되면서 부동산 시장에 버블이 생겼고 형편에 맞지 않는 무분별한 대출이 증가했다. 그러다가 2004년 미국 연준이 정책 목표 금리를 높게 책정하면서 대출자의 이자가 증가하자 빚을 갚지 못하는 개인들이 늘어나게 된 것. 결국 금융사들의 자산이 부실해졌고 금융 시스템 전체가 마비됐다. 하지만 글로벌 금융위기를 야기한 당시 미국의 가계부채 수준보다 현재 한국의 상황이 더욱 심각하다는 지적이 나온다. 최근 국내 가계 가처분 소득 대비 부채 비율은 170%에 육박는데, 이는 미국의 서브프라임 모기지 사건 당시(133%) 보다도 월등히 높은 수준이기 때문. 가계부채 규모 자체가 소득 대비 매우 높다는 것은 상환건전성 우려로 이어진다. ◆ 日 '잃어버린 20년' 재현하나 '잃어버린 20년'이라고 불릴 정도로 장기불황을 겪고 있는 일본과도 비슷한 상황이란 평가가 나온다. 일본은 1980년대 경제부양을 위해 저금리 정책을 폈다가 부동산 관련 대출이 급격히 늘었다. 이에 1990년 부동산 관련 대출 총량 규제를 실시하면서 주식과 부동산 시장의 버블이 터지면서 경기가 곤두박질쳤다. 아울러 부실채권 처리를 미루다가 신용경색에 빠지면서 금융기관 부실, 개인 파산, 내수 위축, 경기침체 등으로 마이너스 성장에 빠지기도 했다. 이 같은 일본의 장기 불황은 경제활성화와 구조개혁에 실패한 대표적인 사례로 꼽히는데, 한국의 현 상황이 일본의 전철을 밟고 있다는 지적이 나온다. 올 초 국제통화기금(IMF)은 '한국 앞에 놓인 도전: 일본 경험의 교훈' 제목의 워킹페이퍼(Working Paper)를 통해 "한국은 세계적으로 가장 빠른 속도로 고령화가 진행되고 곧 인구 감소가 닥쳐오고 있으며, 잠재성장률의 극적인 하락과 물가상승세의 부진 등에 직면해 있어서 20년 전 일본과 유사하다"고 짚었다. 소비와 가계부채 면에선 일본보다 더 심각한 수준이었다. 한국의 GDP 대비 가계부채 비율은 1990년대 40%에서 현재 90%를 넘어섰으나, 과거 일본은 65~70%를 유지했기 때문. GDP 대비 소비 비중도 한국은 2011년 이후 50%를 밑돌고 있으나, 일본은 항상 50%를 웃돌았다.