은행권 대출조이기에 '풍선 효과'로 대출 잔액 급증…리스크관리 위해 대출문턱 높이기 시동

가계대출 증가로 호황기를 맞은 저축은행이 대출문턱 높이기에 시동을 걸고 있다. 자산이 불어난 만큼 위험가중자산이 늘어나는 등 리스크가 높아진 데다 금융 당국의 가계대출 관리 강화 주문에 '풍선효과'로 부풀어 오른 저축은행도 곧 바람이 빠질 것이란 전망이 나온다.

6일 금융감독원에 따르면 79개 저축은행의 올해 1분기 당기순이익은 2496억원으로 전년 동기 대비 13.6%(299억원) 증가했다. 대출금이 증가하면서 이자이익이 순이익을 끌어 올렸다. 지난해 연간 순이익은 총 8622억원으로 1999년(9250억원) 이후 17년 만에 최대치를 기록했다.

정부가 '여신심사 가이드라인'을 도입하면서 1금융권의 돈줄이 막히자 저축은행으로 대출이 몰리는 풍선효과의 영향이다. 당국은 '갚을 수 있는 만큼 빌리고, 처음부터 나눠 갚는' 기조의 가이드라인을 추진하고 있다.

가계대출이 가장 가파른 상승세를 보이고 있는 곳은 OK저축은행으로 가계대출 증가율은 97.5%, 대출 잔액은 2조2951억원으로 나타났다. SBI저축은행의 대출잔액은 1조9536억원, 현대저축은행의 가계대출 증가율은 80.5%로 집계됐다.

저축은행 사태 이후 서서히 상승곡선을 타던 저축은행 업계가 여신심사 가이드라인 도입 후 절정을 찍은 셈이다. 그러나 자산·순이익이 늘자 리스크도 덩달아 증가했다.

예금보험공사 '금융리스크 리뷰'에 따르면 지난해 말 기준 79개 저축은행의 국제결제은행(BIS) 기준 자기자본비율은 13.92%로 전년 동기 대비 0.25%포인트 떨어졌다. 지난해 말 기준 저축은행들의 위험가중자산은 43조1058억원이다.

2금융권은 대출자 가운데 다중채무자이면서 저신용·저소득 차주인 취약자주가 많다는 점도 문제로 꼽힌다.

한국은행에 따르면 취약차주의 대출 비중은 지난해 3분기 말 전체 가계대출의 약 6.4%로, 대출규모는 약 78조6000억원 수준이다.

이 가운데 금융업권별 취약차주의 대출비중(금액기준)을 보면 은행은 3.7%에 불과한 반면 비은행은 10.0%에 달했다. 특히 비은행 가운데 저축은행이 32.3%로 가장 많았다. 따라서 취약차주가 많고 고금리 신용대출이 대부분인 저축은행은 경기 변동에 따라 상환에 어려움을 겪는 차주들이 대거 발생할 가능성이 높다.

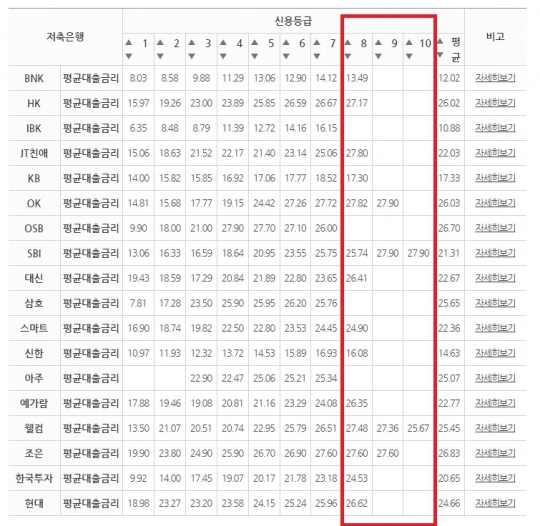

5월 말 기준 직전 1개월 동안 가계신용대출 전체 취급액이 3억원 이상인 서울지역 저축은행의 저신용자 대출 취급 현황./저축은행중앙회 공시

이에 저축은행들도 서서히 대출문턱을 높이는 모양새다.

저축은행중앙회 공시에 따르면 직전 1개월 동안 가계신용대출 전체 취급액이 3억원 이상인 서울지역 18개 저축은행 중 9~10등급 대출을 취급하는 곳은 단 4곳에 불과했다.

신용등급 8등급에 대출을 한 저축은행은 14곳으로 나타났다. 올 1월만 해도 신용 8등급 대출을 취급했던 OSB·IBK저축은행이 해당 고객군에 대한 대출을 강화한 셈이다.

아울러 금융 당국이 제2금융권의 가계부채 증가율을 한 자릿수로 유도하겠다는 사실상 '대출총량 규제'에 돌입하며 저축은행의 대출 조이기가 본격화될 것으로 보인다.

당국은 지난 3월 '제2금융권 건전성 관리 강화방안'을 내놓고 금리 연 20% 이상인 고위험대출에 대한 추가충당금 적립을 6개월 이상 앞당겨 시행하고 고위험대출 추가충당금 적립률도 20%에서 50%로 대폭 상향토록 했다.

고금리대출에 대해 충당금을 더 쌓도록 패널티를 부여하는 셈이다. 이에 따라 저축은행은 부실률이 높은 신용 8등급 이상의 저신용 대출고객을 흡수하기 어려워진 것으로 풀이된다.

저축은행 관계자는 "고금리대출에 대한 당국의 규제뿐만 아니라 법정 최고금리 인하 가능성도 있어 점점 저신용 고객에 대한 대출이 어려워질 것"이라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr