은행 해외진출 총력…트렌드는 '모바일'과 '합자회사'

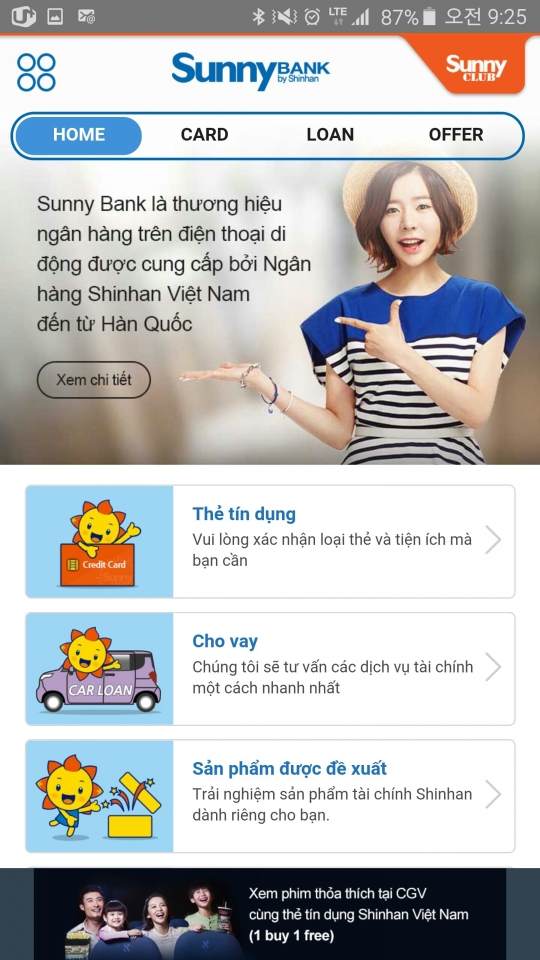

은행권, 해외진출 바람…트렌드는 '모바일'과 '합자회사' 우리·신한은행 모바일뱅크로 '현지 맞춤 서비스' 제공…NH농협·KB금융 등 합자회사로 해외 진출 속도 높여 은행의 해외 진출 방식이 변화하고 있다. 최근에는 모바일 금융과 현지화를 위한 합자회사 설립 등의 트렌드를 보이고 있다. 이에 앞서 은행들이 해외 진출에 적극적인 행보를 보이는 가장 큰 이유는 새로운 먹거리 사업 창출이다. 현재 국내 은행은 제 1금융권만 20여개로, 전국적으로 산재해 있는 영업점까지 포함하면 수 천 개에 이른다. 게다가 모바일·핀테크 발달로 은행권의 경쟁은 극에 달한 실정. 이에 은행들은 새로운 수익 사업을 만들어 내기 위해 해외로 눈을 돌리고 있다. 시중은행 관계자는 "이미 국내에서는 은행끼리 경쟁을 해 봤자 '치킨 게임'이 되는 상황"이라며 "은행들은 새로운 수익을 개발하기 위해 동남아 등지에 진출해 모바일 사업을 시작하고, 현지화 효과를 높이기 위해 합자회사 등을 추진하는 추세"라고 말했다. ◆손 안의 은행, 동남아 격돌 시작 21일 은행권에 따르면 우리은행과 신한은행은 동남아 등지에 자체 모바일뱅크를 출범하고 각종 서비스를 내놓으며 글로벌 금융에 적극 나서고 있다. 지난해 말 국내 은행권 최초로 해외 네트워크 200호를 구축한 우리은행은 지난해 9월 '위비뱅크 캄보디아'를 통해 모바일 대출상담 서비스를 오픈했다. 이는 모바일로 대출을 신청하면 신청자 주변에 있는 은행원이 직접 방문해 상담과 대출신청을 돕는 '찾아가는 서비스'로 큰 호응을 받았다. 우리은행은 이 서비스에 모바일 환전서비스를 추가해 인도네시아, 베트남, 브라질 지역으로 확대하는 중이다. 그중에서도 베트남은 연 6%대의 높은 경제성장률과 1억명이 넘는 인구 등 성장 잠재력이 높은 시장으로 평가받고 있어 향후 수익성이 기대되고 있다. 신한은행도 지난해 12월 베트남에서 모바일 뱅크인 '글로벌 써니뱅크'를 출시했다. 글로벌 써니뱅크는 모바일 금융서비스와 현지인들이 관심을 가질만한 한류·패션·미용 등 비금융 콘텐츠를 함께 제공하는 '핀텐츠(FINTENTS)' 형태의 서비스다. 신한은행은 향후 베트남에 이어 아시아금융벨트를 잇는 지역들을 중심으로 글로벌 써니뱅크 모델을 순차적으로 확대 추진할 예정이다. 아울러 신규 진출 국가의 경우에는 대면·비대면 채널 동시 진출 방식도 고려하고 있다. ◆"합자회사, 해외 지점보다 성공 가능성 높아" 해외 네트워크의 교두보를 확보하려면 현지화가 필수다. 이에 은행들은 지점 설립 보다는 현지법인과 손을 맞잡고 시장 특성 파악에 나서는 추세다. NH농협금융은 지난달 공소그룹유한회사와 금융협력을 위한 양해각서(MOU)를 맺고 중국내 합자회사 설립을 추진 중이다. 공소그룹은 중국판 농협중앙회로, 총자산 16조5000억원의 중국 500대 기업 중 83위다. NH농협금융은 공소그룹과 연계해 국내의 선진 농업금융 기술을 전파하고 다양한 협력 사업을 통해 중국 금융시장으로의 진출을 적극 준비 중이다. KB금융도 라오스 진출을 위해 현지 코라오그룹과 합자회사를 설립했다. 라오스 자동차 판매 1위 그룹인 코라오 그룹과 연계해 현지할부금융 시장을 선점하는 동시에 라오스를 거점으로 동남아 전체 금융시장으로 해외진출을 확대할 방침이다. 앞서 2001년 프랑스 금융사인 BNP파리바가 신한금융과 합자를 통해 신한BNP파리바자산운용을, 스위스 금융사인 UBS사가 2007년 대한투자신탁운용과 합자를 통해 국내에 UBS자산운용을 설립한 바 있어 그 영향력이 기대되고 있다. 시중은행 관계자는 "최근 은행권에서 관심을 보이는 해외 진출지는 동남아"라며 "경제성장률은 높으나 국내와 같은 인터넷·모바일 서비스가 부족해 시장 확보에서 경쟁력이 있기 때문"이라고 말했다. 이어 "해외진출도 사무소를 먼저 내고 지점으로 전환해서 진출하는 방식은 과거의 패턴이며 딱히 성공 사례도 없다"며 "시간도 단축시키고 성공 가능성도 높은 현지 금융기관과 합작 회사를 세우는게 가능성이 높다고 판단되고 있다"고 덧붙였다.