[Metro 관심종목] 카카오게임즈, "적정주가는 3만원 안팎"

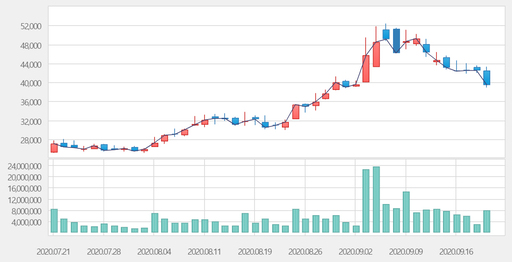

카카오게임즈가 이른바 '따상상'(공모가 2배 시초가 형성 후 상한가 2번)을 기록해 시총 5조9369억원, 코스닥 시총 3위로 뛰어올랐다. 다만 주가에 대한 고평가 논란은 끊이지 않는다. 증권업계에서 보는 카카오게임즈의 목표주가는 3만원 안팎이다. 13일 한국거래소(KRX)에 따르면 카카오게임즈는 지난 11일 8만1100원에 장을 마감했다. 지난 10일 코스닥에 신규 상장한 후 불과 이틀만에 공모가 대비 수익률은 238%다. 카카오게임즈에 대한 시장의 기대는 '사상 최고치'였다. 카카오게임즈는 지난 2016년 4월 다음게임과의 합병을 통해 PC게임과 모바일게임을 아우르는 퍼블리셔(배급사)로 출발했다. 이후 2017년 11월 카카오의 게임 사업 부문을 인수, 게임 개발과 퍼블리셔를 병행하는 회사로 발돋움했다. 증권업계에서는 카카오게임즈의 목표주가를 3만원 안팎으로 보고 있다. 대신증권은 3만3000원, 메리츠증권은 3만2000원, KTB투자증권은 2만8000원을 12개월 목표주가로 제시했다. 미래에셋대우는 단기 슈팅을 감안할 때 4만2000원까지 상승할 수 있을 것으로 전망했다. 증권업계에서 가장 높은 목표주가다. 2020년, 2021년은 예상치.단위:억원/미래에셋대우 올해 카카오게임즈의 영업이익은 전년보다 145.7% 증가한 860억원에 달할 것으로 예상하지만 실적 상승과 비견해도 주가는 상당한 고평가 구간이다. 엔씨소프트, 넷마블, 펄어비스 3사의 장기 평균 주가수익비율(PER)이 30배 수준인데 카카오게임즈의 PER은 400배를 넘어섰다. 현재 카카오게임즈 주가는 IPO 프리미엄과 함께 신작에 대한 기대감이 반영돼 있다는 평가다. 특히 올 11월께 출시가 예상되는 '엘리온'은 개발 명가 크래프톤이 제작 중인 PC MMORPG(대규모 다중 사용자 온라인 롤 플레잉 게임)로 '검은사막'의 흥행을 이어갈 대작으로 업계는 보고 있다 또 2021년 상반기까지 카카오프렌즈 지적재산권(IP)을 활용한 캐주얼게임, 모바일 기반 MMORPG게임 등 다수의 게임 라인업을 구성해 실적 상승 기대감을 키운 상태다. 다만 카카오게임즈가 자체 개발 능력이 부족하다는 것은 약점이다. 1분기 매출액 기준 카카오게임즈의 자체계발과 퍼블리싱 비중은 각각 20%, 60%를 차지한다. 넷마블, 엔씨소프트는 자체 개발 비중이 100%고, 국내 게임사들의 자체 개발 비중은 대부분 50%를 상회하는 것으로 알려진다. 카카오게임즈는 자체 개발 매출 비중을 늘릴 필요가 있다. 현재 매출의 40%가 검은사막, 배틀그라운드, 달빛조각사 등 상위 3개 게임이 차지하고 있다. 검은사막의 북미·유럽 퍼블리싱 계약 종료시 카카오게임즈 실적은 크게 위축될 우려가 있다. 결국 카카오게임즈의 주가 상승동력은 향후 출시하는 게임의 성패에 달려있다. 올해 엘리온과 내년 오딘의 성공은 카카오게임즈의 매출 포트폴리오를 다각화하고, 대형 게임사 대비 부족한 현금성 자산을 늘릴 계기가 될 수도 있다. 김동희 메리츠증권 연구원은 "오는 11월 출시될 대작 신작게임 '엘리온'의 성과가 중장기 주가와 실적의 방향성을 결정할 것"이라면서 "2021에도 '오딘:발할라 라이징(모바일 MMO)'을 비롯한 위치기반의 증강·가상현실(AR·VR) 컨텐츠 등 다양한 신작 준비하고 있어 주목할 필요가 있다"고 했다. /손엄지기자 sonumji301@metroseoul.co.kr