기술사기 논란으로 미국 수소차 업체 니콜라 최고경영자(CEO)가 사임했음에도 한화솔루션에 대한 서울 여의도 증권가의 장밋빛 전망은 여전하다. 그린 뉴딜의 핵심인 태양광과 수소를 모두 확보한 만큼 정부가 역점을 두고 추진하는 한국판 뉴딜정책의 대표 수혜주 입지는 탄탄하다는 평가다.

증권가에서 전망하는 한화솔루션의 올해 예상 실적 기준 주가수익비율(PER)은 12배로 글로벌 셀·모듈 기업의 평균 PER인 17배보다 저평가 상태다. 정책적 호재를 떼놓고 봐도 친환경 첨단산업은 중장기적 관점에서 주도업종으로 부상할 수밖에 없는 만큼 성장 가능성은 분명하다는 것이 대체적인 의견이다.

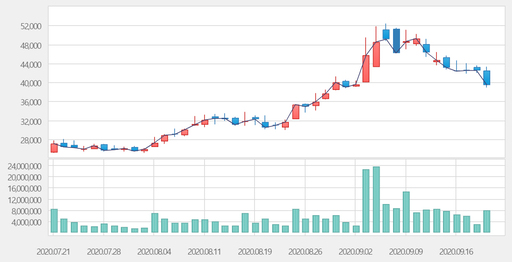

22일 한국거래소에 따르면 한화솔루션은 지난 21일 7.4% 급락한 3만9400원에 거래를 끝냈다. 그린뉴딜 대표주로 분류되며 지난 8월에만 56.66% 급등했지만 니콜라의 사기 의혹이 지난 10일(현지시간) 불거지며 상황이 달라졌다. 4만9250원까지 치솟았던 주가는 20% 이상 추락했다.

그래도 증권업계에선 한화솔루션의 장기 성장성을 높게 평가하고 있다. 주요 증권사들의 기업분석보고서(리포트)를 살펴보면 카카오페이증권이 8만원으로 가장 높은 목표주가를 책정했다. 흥국증권(6만6000원), 현대차증권·대신증권(6만5000원), 신한금융투자(6만2000원), 삼성증권(6만원)이 뒤를 이었다. NH투자증권(5만1000원)과 하나금융투자(4만6000원) 정도가 점수를 짜게 줬다. 이들의 평균 목표주가는 6만1875원에 달한다. 현 주가보다 57%가량 상승 여력이 있다는 분석이다.

개인투자자도 아직까진 한화솔루션을 신뢰하는 분위기다. 기술사기 의혹 이후 지난 11일부터 21일까지 1142억원 어치의 한화솔루션 주식을 사들였다.

실적 개선세는 뚜렷하다. 한화솔루션의 올해 상반기 매출은 4조2048억원으로 지난해 같은 기간보다 8.80% 줄었지만 영업이익과 순이익은 크게 늘었다. 신종 코로나바이러스 감염증(코로나19) 여파로 저유가 환경이 조성되며 매출원가가 크게 개선된 것이 유효했다. 영업이익은 2956억원으로 전년 동기 대비 23.01% 늘었고 지난해 연말 적자를 기록했던 순이익도 2956억원으로 흑자전환에 성공했다.

금융정보업체 에프앤가이드는 한화솔루션의 올해 3분기 영업이익 전망치로 1757억원을 제시했다. 지난 2분기(1285억원)보다 36.73% 늘어난 수치다. 태양광 사업과 석유화학 사업 모두 실적개선을 이뤄낼 수 있을 것이란 평가다.

이진명 신한금융투자 연구원은 "한화솔루션은 수익성이 높은 미국, 독일 태양광 점유율 1위 업체로 해당 지역의 수요 확대에 따른 실적 성장을 기대할 수 있다"며 "태양광 부문 경쟁력과 다운스트림 사업을 통한 성장성을 생각하면 저평가 매력은 충분하다"고 분석했다.

오히려 니콜라 사태가 비중을 높일 수 있는 기회라는 긍정적 의견도 들려온다.

한승재 DB금융투자 연구원은 "추가로 개선되고 있는 케미칼, 구조적인 태양광 수요 개선은 바뀐게 없다"며 "니콜라 사태로 인한 단기 조정은 아쉽지만 이를 비중 확대의 기회로 삼을 필요가 있다"고 권했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성