[株라큘라 추천종목]제이에스코퍼레이션, 성수기 '발주 확대' 기대

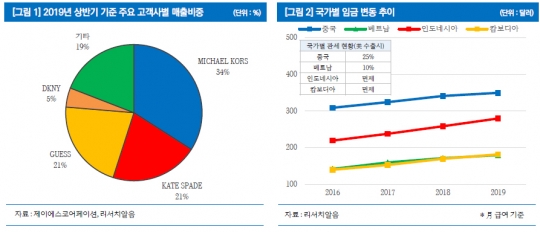

"연중 최대 성수기가 도래했다. 미국의 추수감사절, 블랙프라이데이를 비롯해 중국의 광군제, 크리스마스까지 본격적인 소비시즌이 시작된다." 독립리서치 리서치알음 최성환 수석연구원은 22일 "게스(Guess), 마이클코어스(Michael Kors) 등 제이에스코퍼레이션의 고객사가 재고비축을 시작하면서 발주 물량을 크게 늘렸다"면서 "핸드백 주문자 상표부착생산(OEM), 제조업자 개발생산(ODM) 전문업체인 제이에스코퍼레이션을 주목해야 한다"고 밝혔다. 1985년 설립된 제이에스코퍼레이션은 매스티지(Masstige) 핸드백을 주로 생산한다. 매스티지는 대중(mass)과 명품(prestige product) 을 조합한 합성어로 품질과 브랜드는 명품 이미지를 갖추되 대량생산과 유통을 통해 합리적인 가격에 판매되는 상품을 말한다. 전체 매출의 90% 이상이 해외에서 나오고 있고, 주요 고객사는 마이클코어스(34%), 케이트 스페이드(21%), 게스(21%) DKNY(5%) 등이다. 특히 마이클코어스는 미국 10대 청소년들 사이에서 큰 인기를 끌고 있다. 최 연구원은 "주요 고객사인 마이클코어스, 케이트 스페이드는 2019년 가을, 미국 10대 청소년을 대상으로 하는 핸드백 브랜드 선호도 조사에서 각각 1, 4위를 차지했다"면서 "향후 매스티지 시장 확대에 따른 지속성장이 기대되는 부분"이라고 밝혔다. 특히 내년부터는 공장 수율 향상으로 실적 성장이 가파르게 이뤄질 것으로 보인다. 제이에스코퍼레이션은 지난해 인건비 상승 등의 문제로 해외 공장을 중국에서 베트남, 인도네시아, 캄보디아로 옮겼다. 이 과정에서 고객사 요청 물량을 소화하지 못해 매출 역성장을 기록하기도 했고, 중국 공장 철수에 든 60억원 가량의 비용이 발생해 수익성을 악화시킨 바 있다. 최 연구원은 "현재 베트남, 인도네시아, 캄보디아, 공장들은 정상 가동 중이며 올 하반기 추가 증설된 인도네시아2 공장, 캄보디아2 공장 수율까지 안정화되고 있어 내년부터는 본격적인 성장 추세에 진입할 전망"이라고 밝혔다. 이어 그는 "또 인도네시아와 캄보디아산 제품은 미국 일반특혜관세제도(GSP) 수혜국으로 관세가 면제돼 중국산 제품 관세(25%)보다 경쟁력을 갖춰 매력적인 파트너사로 부각되고 있다"고 덧붙였다. 최 연구원이 전망하는 제이에스코퍼레이션의 올해 매출은 전년 보다 23.3% 늘어난 2535억원이다. 영업이익은 무려 279.4% 증가한 170억원이 될 것이란 분석이다. 최 연구원은 "올해 영업이익률은 6.7% 수준에 불과하지만 증설 공장의 수율만 개선된다면 10% 수준의 영업이익률 달성도 어렵지 않을 것"이라며 "연 생산능력 역시 올 상반기 1040만 PCS(pieces)에서 최대 1700만 PCS까지 확대가 가능할 것"이라고 밝혔다. 생산량 증설로 신규 고객사 확보도 용이할 전망이다. 올해 이미 코치(Coach) 지갑, 어웨이(Away) 여행용 가방 등 일부 물량 수주가 진행되고 있다. 이러한 호재를 감안한 2020년 제이에스코퍼레이션의 매출액과 영업이익은 각각 2820억원, 229억원으로 전년보다 11.2%, 35.0% 증가하는 '어닝서프라이즈'(깜짝실적)가 기대되는 상황이다. 리서치알음은 제이에스코퍼레이션에 대한 긍정적인 주가전망과 함께 적정주가 1만9500원을 제시했다. 최 연구원은 "국내 의류패션 OEM, ODM 업체 평균 주가수익비율(PER) 13배를 적용한 주가"라며 "동남아권 생산공장 안정화에 따른 고성장이 확실시되고 있어 같은 밸류를 적용하는 것이 무리가 없다고 판단했다"고 밝혔다.