[문재인시대 개막] 탄핵정국 '인맥경화'…공공기관 CEO 선임 속도내나

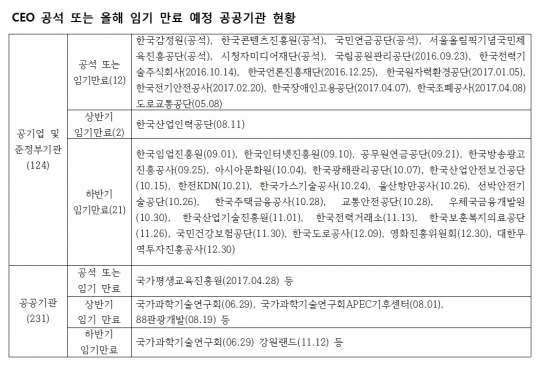

공기업·정부부처·공공기관 기관장 공석·임기만료 수두룩…친박계 불안, '정피아·관피아' 술렁 '최순실 게이트'부터 조기 대선까지 지난 6개월간 한국은 탄핵 정국의 소용돌이에 휩싸였다. 혼란은 정권교체로 일단락됐다. 지난 10일 문재인호(號)가 닻을 올리며 그동안 묵혀둔 과제들이 해결될 것으로 전망된다. 특히 새로운 정부가 들어선 만큼 공공기관 등에 대규모 인사 태풍이 몰아치며 '인맥경화(人脈硬化)' 해소가 기대된다.<편집자주> 문재인 시대가 막을 올리면서 그동안 정체됐던 공공기관 CEO(최고경영자) 인사가 급물살을 탈 것으로 보인다. 공기업과 준정부기관의 최종 임명권은 대통령 또는 각 기관 주무부처 장관이 쥐고 있는 만큼 새로운 정부의 인사가 빠르게 진행될 것으로 관측된다. 이미 공석이거나 올해 임기 만료를 앞둔 공공기관 수장의 대부분이 교체될 것으로 전망되는 가운데, 벌써부터 '정피아(정치권+마피아)·관피아(관료+마피아)' 가능성도 고개를 드는 모양새다. ◆ 올해 CEO 10명 중 3명 바뀐다 11일 공공기관 경영정보공개시스템 '알리오'에 따르면 2017년 공기업 35곳과 준정부기관 89곳 가운데 35곳(28.2%)의 기관장이 공석이거나 올해 임기가 끝난다. 공기업 35곳 가운데 한국감정원은 기관장 자리가 공석이다. 서종대 전 원장이 임기만료를 이틀 앞둔 지난 2월 28일 성희롱 발언 논란으로 해임된 후 새로운 기관장을 선임하지 못했다. 박구원 한국전력기술주식회사 사장과 김화동 한국조폐공사 사장은 각각 지난해 10월, 올해 4월 임기가 끝났으나 아직까지 자리를 유지하고 있다. 이 밖에 한국방송광고진흥공사 곽성문 사장, 한국전력기술주식회사 박구원 사장, 한전KDN 임수경 사장, 한국가스기술공사 이석순 사장, 울산항만공사 강종열 사장, 한국도로공사 김학송 사장의 임기는 올 9~12월 내 마무리된다. 준정부기관 89곳 중에서는 국민연금공단, 서울올림픽기념국민체육진흥공단, 한국콘텐츠진흥원, 시청자미디어재단 등 4곳의 기관장 자리가 비어있다. 국민연금공단과 한국콘텐츠진흥원은 문형표 전 이사장과 송성각 전 원장이 '최순실 게이트'에 연루돼 사임하면서 공석 상태를 유지하고 있다. 시청자미디어재단은 올 3월 이석우 전 이사장이 사임하면서 기관장 자리가 비게 됐다. 대통령이 기관장을 임명하는 서울올림픽기념국민체육진흥공단은 이창섭 이사장이 지난달 임기가 만료된 후 공석 상태다. 국립공원관리공단, 한국전력기술주식회사, 한국언론진흥재단, 한국원자력환경공단, 한국전기안전공사, 한국장애인고용공단, 도로교통공단 등 7곳의 기관장도 임기가 끝난 상태다. 하반기에는 공무원연금공단 최재식 기관장, 영화진흥위원회 김세훈 회장, 한국주택금융공사 김재천 사장 등의 임기가 만료된다. 이 외 공공기관 231곳 중에는 국가과학기술연구회, 88관광개발 등의 기관장이 임기를 마무리한다. ◆ '관피아 악몽' 재현되나… 공공기관 CEO가 대규모로 교체를 앞두고 있는 가운데, 새로운 정부가 출범할 때마다 논란이 됐던 '정피아·관피아' 우려가 다시 나오고 있다. 특히 지난해 말부터 최순실 국정농단 사건으로 공공기관의 수장 자리를 꿰차는 '관피아'가 많아진 것으로 드러나 우려가 커지는 모양새다. 시민단체인 사회공공연구원에 따르면 최순실 사태가 불거지기 시작한 지난해 10월부터 올해 1월까지 임명된 공공기관장 44명 가운데 54.5%(24명)가 관료 출신인 것으로 나타났다. 탄핵 정국에 정치권력이 부재한 상황에서 정치권의 낙하산 인사가 줄어든 대신 관료 출신들이 치고 들어갔다는 분석이다. 이 기간에 관료 출신이 기관장으로 취임한 공공기관은 한국농수산식품유통공사, 한국에너지공단, 한국농어촌공사, 한국수력원자력, 근로복지공단, 한국마사회, 한국고용정보원 등이다. 공공금융기관장에는 '모피아'(기획재정부+금융위원회 출신 관료)가 다수 기용됐다. 문창용 한국자산관리공사 사장, 이병래 예탁결제원 사장, 김규옥 기술보증기금 이사장 등이 그렇다. 이미 정피아를 둘러싼 논란도 불붙기 시작했다. 정계에 몸을 담았거나 여권과 인연을 맺은 인사들이 최근 금융 공기업에 올 것이란 소문으로 흉흉하다. 전문성 없는 정치권 낙하산 인사가 금융권의 경쟁력을 떨어뜨린다는 비판은 오래전부터 나오고 있다. 금융권의 한 관계자는 "낙하산 인사가 오게 되면 새로운 업무 파악에만 임기의 절반 가까이가 걸린다"며 "낙하산 인사는 산업의 경쟁력을 후퇴시키는 병폐"라고 꼬집었다.