[위기의 핀테크下] 지급결제시장 무한경쟁

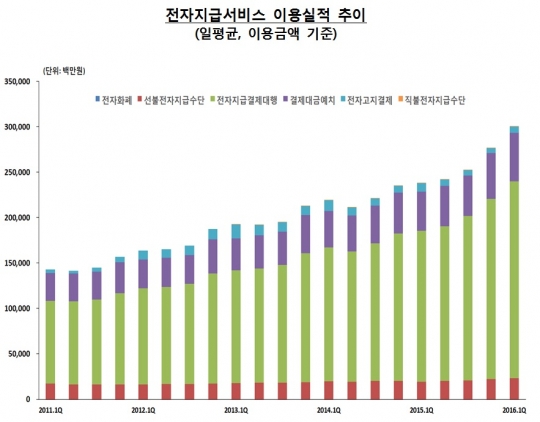

비대면거래 급증, 전자지급서비스 하루 평균 3003억원 이용…페이팔·알리페이 등 글로벌 모바일결제 시장 확대 #. 직장인 이 모씨(28)는 허둥지둥 출근하다가 집에 지갑을 두고 왔다. 하지만 이 씨는 스마트폰에 깔아둔 결제 앱을 이용해 점심 식사비를 지불할 수 있었다. 퇴근길에는 온라인 쇼핑몰에서 봐둔 옷값을 결제하고, 저녁 식사 후에는 밥값을 내준 동료의 휴대폰 번호를 입력해 돈을 보내기도 했다. 이 씨는 지갑 없이도 하루 종일 금융거래를 하는 데 불편을 느끼지 못했다. 모바일 간편결제 시장이 춘추전국 시대를 맞았다. 10명 중 9명꼴로 스마트폰을 이용하면서 실물 화폐 대신 모바일 금융거래가 각광받고 있다. 이는 자연스럽게 페이 경쟁으로 이어졌다. 국내외 각종 페이가 등장하면서 '신종 화폐 전쟁'이 시작되는 모양새다. 국내서도 다양한 모바일 페이가 등장하고 있으나, 미국과 중국 등 해외 페이의 성장세가 월등한데다 국내서도 이용 범위가 좁아 글로벌 결제 시장에서 경쟁력을 가질 수 있을 지는 미지수로 보인다. ◆ 페이 전쟁, 금융사·스타트업도 출격 최근 한국은행이 발표한 '1분기 중 전자지급서비스 제공 현황'에 따르면 이 기간 전자지급서비스로 이용된 금액은 전년 동기 대비 30% 증가한 19조5000억원으로 나타났다. 하루 평균으로 따지면 3003억원으로, 통계를 내기 시작한 2007년 이후 분기 기준 최대치를 기록했다. 그중에서도 모바일페이 서비스 시장이 빠르게 성장하고 있다. 시장조사기관 트렌스포드에 따르면 이 시장의 규모는 지난해 4500억 달러에서 올해 6200억 달러로 37.8% 증가할 전망이다. 국내의 경우 경우 지난해 3분기 기준 약 6조2250억원으로 추산되며 이는 전년 동기 대비 58.5% 증가한 수치다. 모바일페이의 종류도 다양해지고 있다. 국내 모바일페이로는 카카오페이, 네이버페이, NHN페이코, K페이, 삼성페이, 페이나우, T페이, 시럽페이, SSG 등이 있다. 지난 5월 삼성페이의 누적거래액은 1조원을 돌파했고, 네이버페이는 전체 누적 거래액이 2조5000억원을 넘어서는 등 순풍을 타고 있다. 카카오페이의 이용자 수는 8월 기준 1100만명 규모로 늘어났으며, 시럽페이의 가입자 수는 450만명으로 전체 누적 거래액은 6500억원에 달한다. 당초 모바일페이 시장엔 대형 포털사 등 대기업이 먼저 뛰어들었으나, 최근엔 금융사에 이어 핀테크 스타트업까지도 서비스를 내놓고 있다. 우리은행은 공인인증서 없이 휴대폰 송금이 가능한 '위비모바일페이'를 내놨으며, 신한은행과 KB국민은행은 각각 라인페이와 삼성페이와 손을 잡고 관련 서비스를 출시했다. 핀테크 스타트업 가운데 모바일페이로 약진하고 있는 곳은 비바리퍼블리카의 '토스'다. 토스는 수신인의 휴대폰 번호만으로 송금이 가능한 서비스로, 수신인은 앱 설치없이도 링크 페이지를 통해 돈을 받을 수 있다. 토스의 이용자 수는 최근 앱 다운로드 기준 350만명을 돌파했다. ◆ 외국의 '거대공룡' 이길 수 있을까? 국내에서도 다양한 서비스를 탑재한 모바일 페이가 쏟아지고 있으나, 외국 기업의 성장세가 눈에 띄는 만큼 해외 진출에 한계가 있을 것으로 보인다. 현재 외국 모바일페이 중 구글페이는 11억명, 알리페이 8억명, 페이팔은 1억8000만명의 회원을 보유하고 있다. 해외 업체들은 세계 각국의 쇼핑몰을 하나의 아이디로 이용할 수 있다는 강점이 있어 국내 소비자들의 가입도 증가할 것으로 전망되고 있다. 특히 중국의 모바일페이 시장이 급속도로 성장하고 있다. 조사기관 아이리서치에 따르면 중국의 올해 1분기 전자상거래에서 페이시스템 결제 규모는 6조2113억위안(약 1057조원)을 넘어섰다. 알리페이가 51.8%로 절반 이상을 차지했고, 텐페이가 38.3%로 알리페이를 따라잡고 있다. '지갑을 사라지게 만들겠다'는 취지 하에 등장한 애플페이도 준수한 성적을 보이고 있다. 현재 애플페이는 미국 시장을 중심으로 성장하고 있으나, 아이폰의 경쟁력에 따라 대형체인점 등에서 애플페이를 도입하고 있다. 국내에서는 삼성페이가 해외진출에 가장 적극적이다. 지난해 10월 출시된 삼성페이는 현재 스페인, 싱가포르, 호주, 중국 등에 진출한 상태다. 다만 삼성페이는 안드로이드 스마트폰의 한계를 넘어서야 하는 것이 큰 걸림돌로 보인다. 이 밖에 국내 페이사의 지급결제는 이용 가능한 곳이 한정적이며, 소프트웨어 개발 보다는 각종 프로모션 등으로 이용자 끌어들이기에 급급하다는 지적도 나오고 있다. 이성빈 교보증권 연구원은 "업체들의 결제 시장 진출이 계속되며 경쟁이 심화되고 있으며, 앞으로도 결제시장의 춘추전국 시대는 지속될 것"이라며 "업체들은 단기적인 관점으로 프로모션에만 집중할 게 아니라 중장기 관점에서 서비스 편의 개선과 가맹점 확대 등에 더욱 신경써야 할 것"이라고 말했다.