[도돌이표 증시]<上> 제자리 증시, 대외악재 때문?…문제는 '한국'

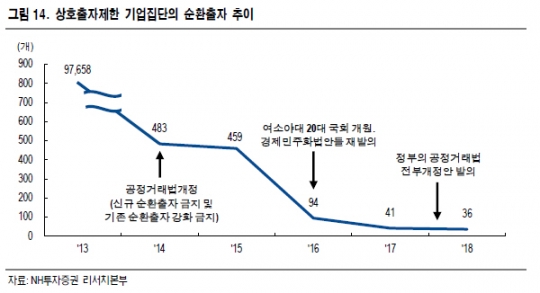

한국증시가 수 년째 제자리걸음을 하고 있다. 정부와 금융투자업계가 한국 증시의 활성화를 위한 각종 정책을 내놓고 있지만 증시는 여전히 지지부진하다. 일부에선 국내 주식시장에서 살 종목이 없다고 지적할 정도다. 그만큼 미래 성장성을 담보할 기업이 부족하다는 의미다. 한국 증시 활성화를 위해 어떤 변화가 필요할까를 짚어본다. 지난해 한국 증시는 코리아디스카운트 해소에 대한 기대감이 부풀었다. 한국의 주요 기업은 통 큰 배당정책을 약속했고, 지배구조개선에도 적극 나섰다. 하지만 한국 증시는 또다시 '도돌이표'다. '박스피(코스피지수의 박스권 지속)' 탈출을 기대했지만 돌고 돌아 제자리다. 결국 한국 경제의 체질이 문제라는 지적이 나온다. 9일 주식시장에서 코스피지수는 전일 대비 0.59% 하락한 2052.03에 장을 마감했다. 5월 31일(2041.74) 이후 가장 낮은 수준이다. 코스닥 역시 전일보다 1.63% 하락한 657.80포인트로 장을 마감했다. 종가기준 올해 1월 3일의 657.02 이후 6개월여 만의 최저 수준이다. 3년 전과 비교해도 달라진 게 없다. 코스닥은 2015년 7월 21일 782.64포인트까지 상승한 바 있다. 이때 코스닥에 100만원을 투자했다면 현재 84만원의 원금만 남아있을지도 모른다. 코스피 역시 마찬가지다. 2010년 12월 코스피 지수 2000 돌파 축포를 터뜨린 후 9년이 지난 현재 2000선을 지키는 것도 아슬아슬한 모습이다. ◆ 코리아디스카운트? 문재인정부 취임 이후 홍콩 CLSA증권은 보고서를 통해 "새 정부의 임기 말(2022년)에는 코스피가 4000까지 도달할 것이며 연간 15%의 수익률을 낼 것"이라고 전망했다. 낙관적인 전망의 근거는 '문재인정부의 시장 개혁에 대한 의지'였다. 배당 성향, 재무제표의 효율성, 기업 지배구조가 해결되면 한국 기업 저평가를 뜻하는 이른바 '코리아 디스카운트'가 해소되면서 투자심리가 살아날 것이란 분석에서다. 우선 레벨 측면에서 한국의 배당 성향은 여전히 낮지만 지난해 배당성향(전체 순이익에서 배당이 차지하는 비율)은 2009년 이후 가장 높은 수준까지 상승했다. 한국거래소에 따르면 지난해 평균 배당 성향은 34.88%로 전년(33.81%)보다 올라 4년 연속 상승세를 이었다. 지배구조 개선도 계속해서 이뤄지고 있다. 상호출자제한 기업집단의 순환출자 기업은 2013년 9만7658개 기업에 달했지만 지난 2018년 연말 기준 36개 기업으로 크게 줄었다. 대북리스크도 일정 부분 해결됐다고 볼 수 있다. 이경민 대신증권 연구원은 "남북미 정상들의 만남은 남북, 북미 관계 개선 방향성에 대한 신뢰를 높였다"면서 "세 국가 간의 이해득실이나 정치적 활용도 등을 떠나 남북 평화 무드는 지속할 전망"이라고 평가했다. 하지만 배당·지배구조·대북리스크 등 코리아디스카운트 3요소가 모두 개선됐다는 평가를 받고 있지만 주가는 요지부동이다. 이채원 한국투자밸류운용 대표이사는 "북한 리스크는 반 이상 해결됐다. 지배구조 역시 시대적 흐름과 스튜어드십코드 도입에 따라 급격히 개선되고 있다"면서 "여전히 한국 증시를 누르고 있는 리스크는 산업 구조의 취약성"이라고 분석했다. ◆ 결국 문제는 한국 금융투자업계는 코스피지수를 '호재에 둔감하고 악재에 민감하다'고 말한다. 글로벌 증시가 모두 오를 땐 조금 오르고, 내릴 땐 더 큰 폭으로 내리기 때문이다. 실제 연초 이후 지난 8일까지 중국이 20%, 독일과 미국이 19% 이상 오를 때 코스피는 3.3% 오르는 데 그쳤다. 이처럼 한국 증시가 글로벌 대비 부진한 이유는 산업 구조에 있다. 특히 경기에 민감한 반도체 업종이 코스피 지수 시가총액의 약 12%를 차지하고 있다. 한때 이 비중은 20%를 넘어서기도 했다. 4차산업혁명의 산실이 되어야 하는 코스닥은 바이오에 편중돼 있다. 코스닥 시총 상위 10개 종목 중 5개가 제약 바이오 기업이다. 이에 따라 한국 증시는 '살 만한 주식이 없다'는 성찰이 나온다. 이준용 미래에셋자산운용 사장은 "미국의 고평가 주식을 보면 자기자본이익률(ROE)이 높다. 이런 기업은 계속 오를 것이고, 고점을 뚫을 것"이라면서 "안타깝게도 한국 시장은 그런 종목이 없다. 살 게 없어서 한국 시장이 못 오른다"고 평가했다. 이채원 대표 역시 "대부분 선진국 지수를 구성하는 종목을 보면 구글, 아마존, 넷플릭스 등 정보기술(IT), 금융, 소비재가 압도적으로 높다"면서 "한국은 반도체, 화학, 철강, 조선 업종이 시총의 반을 넘는다. 이런 점이 한국 증시를 디스카운트하고 있다"고 말했다.