[지급결제②] 고령층, 간편결제 등 모바일 서비스서 소외

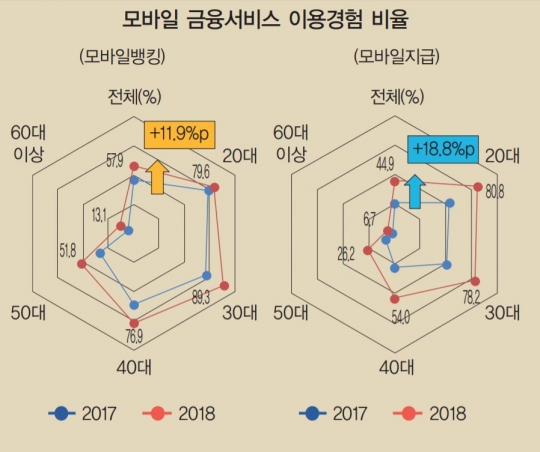

계좌이체 등 모바일 금융서비스가 2030세대는 물론 4050세대까지고 확산되고 있으나 60대 이상 고령층에서는 여전히 이용이 저조한 것으로 나타났다. 간편결제 등 모바일 지급서비스에서는 고령층 소외 현상이 더욱 심각했다.

한국은행이 26일 발표한 '2018년 지급결제보고서'에 따르면 최근 3개월 내 모바일 금융서비스 이용경험이 있다는 응답자 비율은 63.5%로 2017년(48.3%) 대비 15.2%포인트 증가했다.

한은은 지난해 10월부터 12월까지 2597명을 대상으로 '2018년 모바일 금융서비스 이용 행태 조사'를 실시했다. 모바일 금융서비스는 스마트폰 등 모바일 기기를 통해 제공되는 각종 금융서비스를 말한다.

이용경험 비율을 서비스별로 보면 모바일뱅킹은 57.9%, 모바일 지급서비스는 44.9%로 전년 대비 각각 11.9%포인트, 18.8%포인트 증가했다.

모바일 뱅킹은 모바일 기기를 통해 잔액조회, 계좌이체, 현금인출 등을 이용하는 서비스를, 모바일 지급서비스는 모바일 기기를 이용해 오프라인 및 온라인 상점에서 상품구매대금을 지급하는 서비스를 뜻한다.

모바일 금융서비스를 이용하게 된 주된 계기로는 가격 할인, 포인트 적립 등 각종 경제적 혜택이 꼽혔다. 모바일 지급서비스 중에서는 간편결제 이용경험 비율(29.6%)이 가장 높았다.

연령별로는 2030 세대를 중심으로 금융의 모바일화가 가속화됐지만 60대 이상 고령층의 이용률은 10% 내외에 그쳤다. 모바일 뱅킹의 20대와 30대의 사용 비율은 각각 79.6%, 89.3%였다. 40대는 76.9%에 달했다. 반면 50대의 경우 51.8%였고 60대 이상은 13.1%에 불과했다.

모바일 지급서비스를 보면 연령별 격차는 더욱 심각했다. 20대와 30대의 80.8%, 78.2%가 모바일 지급서비스를 이용하고 있지만 50대는 26.2%, 60대는 6.7%만이 이용 경험이 있었다.

한은 관계자는 "모바일 금융서비스가 청년층은 물론 중·장년층까지도 빠르게 확산되고 있으나 고령층에서는 여전히 이용이 저조했다"며 "이에 따라 금융서비스의 모바일화 진전으로 고령층의 금융서비스 접근성이 제한될 가능성에 유의할 필요가 있다"고 말했다.