정부의 가계대출 총량규제와 부동산 대책으로 은행의 주택담보대출 금리가 높은 수준에 머물러 있는 것으로 나타났다. 반면 예금 금리는 지속적으로 떨어지고 있어 예대차 금리는 더욱 벌어질 전망이다.

20일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 신규 취급 주담대 금리(변동형)는 이날 기준 연 3.82~5.97%로 집계됐다. 지난 9월 이들 은행의 주택담보대출 금리가 3.81~5.96%였던 것과 비교하면 비슷한 수준이다.

주담대 금리가 여전히 떨어지지 않는 이유는 정부의 가계대출 총량규제와 부동산 대책의 영향이 컸다. 정부는 지난 6월 27일 부동산 대출 규제 이후 10월 15일 부동산 시장 안정을 위해 금융 규제 및 금융 규제 지역 지정을 강화했다.

은행권 관계자는 "은행들은 가계대출 증가세를 억제해야 하는 상황에서(총량 감축 등) 대출태도를 강화할 수 밖에 없다"면서 "대출태도 강화는 불가피하게 신용도가 높은 차주 중심의 취급, 대출금리 인상(또는 유지)를 야기하고 있는 상황"이라고 말했다.

다만 이 경우 은행의 예금금리는 낮아져 예대차 금리가 커질 수 있다.

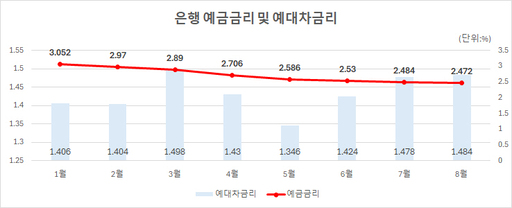

예대차 금리는 은행이 돈을 빌려줄때의 대출금리와 예금을 받을떄 지급하는 예금 금리의 차이로 예대마진으로 불린다. 이 차이가 클수록 은행의 수익은 커진다.

이날 기준 5대 시중은행의 예금금리는 기본금리 연 2.05~2.58%, 최고금리 연 2.55~2.58% 수준이다. 최고 금리를 기준으로 보더라도 주담대 금리가 두배 이상 높다.

은행연합회에 따르면 5대 은행의 정기예금 금리는 ▲1월 3.05% ▲2월 2.97% ▲3월 2.89% ▲4월 2.70% ▲5월 2.59% ▲6월 2.53% ▲7월 2.48% ▲8월 2.47%로 떨어졌다. 반면 예대금리차는 같은기간 1.41%→ 1.40%→ 1.50%→ 1.43%→ 1.35%→ 1.42%→ 1.48%→ 1.48%%로 벌어졌다. 예대차 금리가 벌어지며 은행의 이자이익만 늘고 있다는 분석이다.

김현수 상상인증권 애널리스트는 "수신금리 하락이 이어지는 가운데 여신금리 하락폭은 제한돼 업종 방어력이 유지될 것"이라며 "순마진이익은 약 1bp에 그쳐 실적전망은 양호할 것으로 보인다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성