#. HD현대는 3000억원 규모의 회사채를 발행했다. 애초 계획보다 두 배 늘린 것이다. HD현대는 "금번 당사가 발행하는 제17-1회, 제17-2회 및 제17-3회 무보증사채 발행금액 합계 3천억원은 채무상환자금으로 사용될 예정"이라고 전했다. SK에코플랜트는 최근 기존 회사채 상환을 위해 2600억원 규모의 회사채를 발행했다.

빚을 갚기 위해 빚을 내는 기업이 늘고 있다. 회사채는 주식회사가 빚을 갚거나, 신규 투자 등에 필요한 자금을 조달하기 위해 이자(금리)를 붙여 발행하는 채권이다. 신규 투자라면 다행이다. 기업 입장에선 장기 자금을 일시 조달할 수 있는 데다, 상환일·금리를 확정한 만큼 자금 계획을 세우기도 좋은 장점이 있다. 하지만 빚을 빚으로 돌려막는 경우는 다르다. 현금 흐름이 나쁜 부실기업의 대규모 회사채 발행을 두고 "기업의 돈줄이 말라붙었다"고 판단할 '리트머스지'로 보는 이유다.

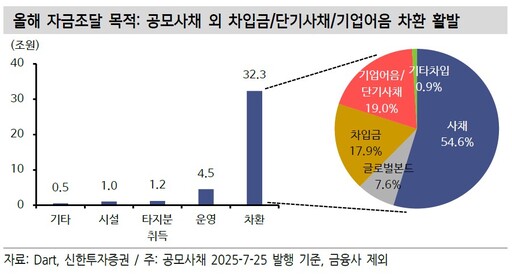

10일 금융감독원 전자공시시스템과 신한투자증권에 따르면 올해 7월까지 금융사(금융지주, 증권, 보험, 신탁, 대부, 할부금융 등)를 제외한 일반 기업체들이 발행한 공모사채는 39조6000억원이었다. 이 중 32조3000억원이 빚을 갚는 데 썼다.

빚 갚은 돈 중 기존 사채 상환 목적은 54.6%였다. 반면, 차입금과 기업어음, 단기사채 등 차환 목적은 36.9%에 달했다.

업황 회복에 힘입어 재무 상태가 개선된 기업들은 회사채 상환에 큰 문제가 없지만 자금 사정이 여의치 않은 기업들은 차환용 회사채를 발행해 만기 채무를 갚고있는 상황인 셈이다.

투자은행(IB) 업계 관계자는 "기업들이 투자 목적 회사채 발행에 소극적인 이유는 어두운 경기 전망이 자리하고 있다"면서 "여기에 미국발 대외 변수와 국내 내수 부진까지 겹치면서 긴축경영 기조가 확산되고 신용평가 하락 압력이 높아진 점도 부담으로 작용하고 있다"고 말했다.

김상인 신한투자증권 연구원은 "신정부 출범에 대한 기대로 기업심리는 일부 회복됐지만, 기업들은 관세 충격과 신정부 정책 부담에 직면해있다"면서 "향후 대미 투자 부담도 공존하기 때문에 국내 설비투자는 대규모 늘어나기보다는 기저효과를 반영한 개선세에 그칠 가능성이 있다"고 했다. 이어 "경기 개선과 투자 부담 확대로 설비투자·운전자금 등 목적 회사채 조달이 증가할 가능성이 있지만, 제한적이다"라고 덧붙였다.

한편, 하반기에 적잖은 기업들이 회사채 시장을 찾을 가능성이 있다는 분석도 있다. 내년 상반기 회사채 만기도래액이 52조1000억원으로 올해 상반기 44조1000억원 보다 8조원 가량 많다. 2020년 코로나19 이후 저금리 환경 아래서 발행한 5년물 중기 채권과 2022년 레고랜드 사태 이후 발행됐던 2~3년물 만기 물양이 동시에 쏟아지는 영향이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성