주택연금 142조 + 퇴직연금 431조...노후자산 급증 속 연금화율 13%·국민연금 66만원 격차

시니어 우대 통장·골든라이프센터·TDF 급성장…생애주기형 설계로 ‘연금 크레바스’ 메울 해법 모색해야

‘고령자 맞춤 금융’으로 현금 흐름 창출해야

빨라진 초고령 사회에 '고령자 맞춤 금융'이 빠르게 확장되고 있다. 고령층을 위한 대표 노후자산인 주택연금 보증공급액은 올해 4월 142조원으로 불어났고 퇴직연금 적립금도 지난해 430조원을 넘어섰다.

하지만 국민연금 월평균 수급액은 66만원에 머물러 노후 소득의 폭과 지속성이 턱없이 부족하다. 자산에 비해 현금 흐름은 빈약한 초고령 사회의 새로운 생애주기형 금융·연금 설계가 시급하다.

◆ 쌓인 돈은 570조…현금은 '마른 샘'

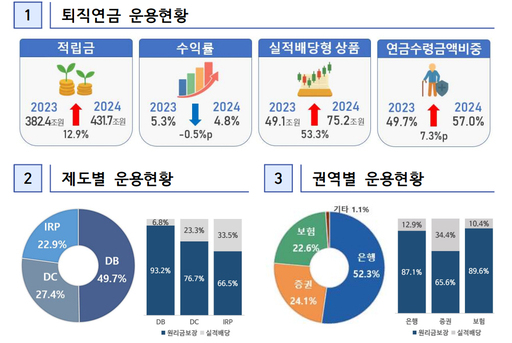

고용노동부·금융감독원이 발표한 '2024 퇴직연금 투자 백서'에 따르면 지난해 말 퇴직연금 적립금은 431조7000억원으로 전년 대비 12.9% 증가해 3년 연속 두 자릿수 성장세를 이어갔다. 아울러 주택연금 보증공급액은 올 4월 기준 142조9839억원으로 140조원 선을 돌파했다.

하지만 국민연금 월평균 수급액은 올해 66만9523원으로 은퇴한 가구주들의 월 최소 생활비(2인 기준) 240만원과 큰 차이를 보인다. 퇴직연금 연금화율(계좌 수 기준) 역시 13%에 머문다. 연금 수급까지 평균 10년 이상이 걸리는 '연금 크레바스'(직장 은퇴 49.4세 ↔ 국민연금 개시 63~65세)도 여전하다. 주택연금 월 지급액은 주택 가격과 연령에 따라 70만~120만원 수준이어서 생활비를 메우기엔 부족하다.

◆ 시니어 맞춤 상품, 어디까지 왔나

장수시대를 맞아 미리 챙겨야할 금융상품에 관심이 쏠린다. 일찍 가입할 수록 혜택이 큰 만큼 주목할 만 하다.

NH농협은행의 'NH All100플랜 통장'은 연금 입금과 농협카드 결제 실적을 충족하면 잔액 100만원 이하에 최대 연 2.0%포인트(p) 우대금리를 제공한다. 우대 이율은 분기마다 실적을 다시 산정해 적용한다. 퇴직연금·연금예금·적금으로 이어지는 '토털 패키지'가 특징이다.

신한은행의 '신한 이로운 연금 통장'은 기본금리 0.1%에 공적연금 20만원 이상 입금 시 2.4%p, 신규 고객이 6개월 내 연금 이체를 시작하면 0.5%p를 더해 최대 연 3.0% 금리를 준다.

KB국민은행은 'KB 골든라이프센터'를 서울·수도권 4곳에서 광주·대구·대전·부산 등 12곳으로 확대했다. 은퇴 설계, 상속·증여, 요양·헬스케어 상담을 한 공간에서 제공하고 세무사·노무사·케어매니저가 상주해 맞춤 솔루션을 제시한다는 계획이다.

하나은행은 시니어 특화 통합 브랜드 '하나더넥스트'를 지난해 출범시켰다. 하나더넥스트는 연금·상속·AI 자문을 묶은 금융·비금융 통합 브랜드다. 올 7월 '하나더넥스트페스타'를 개최하고 시니어 고객 230명이 참석해 상속·증여·건강관리 세션을 제공한 바 있다.

투자 쪽에선 국내 타깃데이트펀드(TDF·목표시점펀드)가 은퇴 설계의 '필수템'으로 급부상했다. TDF는 투자자의 은퇴 시점을 목표로 생애주기에 따른 자산을 배분해 운용사가 포트폴리오를 최적화하는 펀드다. 특히 목표 시점이 가까워질수록 주식 비중을 줄이고 채권·현금 자산을 늘려 '위험은 낮추고 안정성은 높이는' 구조여서 자산을 자주 들여다보기 어려운 시니어에게 안성맞춤이다.

실제로 금융정보업체 에프엔가이드에 따르면 TDF 설정액 규모는 지난 6월 기준 11조9923억원으로 지난 2020년 말(4조2000억원) 대비 세 배 가까이 늘었다. 퇴직연금 디폴트옵션(사전지정운용제도) 편입 확대가 자금 유입을 견인하면서 '생애주기형 대표 펀드'로 자리 잡았다.

◆ 연금·자산, '생애주기형'으로 다시 짠다

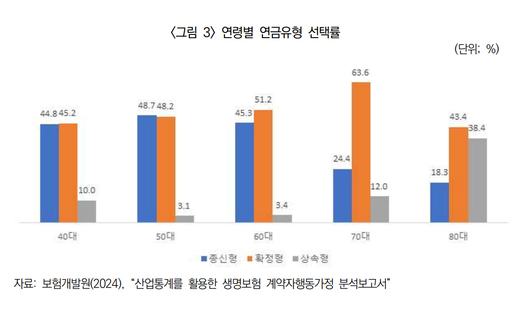

개인연금은 국민연금 등 공적연금만으로 부족할 수 있는 노후 소득을 보완하기 위해 개인이 가입하는 사적연금이다. 대표적으로 연금저축과 연금보험으로 나뉜다. 개인연금 수령 방식은 확정기간형 50.3%, 종신형 45.6%, 상속형 4.2%로 분포돼 있다.

보험연구원은 은퇴 직후 5~10년에는 국민연금이 시작되기 전 현금이 집중적으로 필요한 구간이므로 퇴직연금 '조기집중형' 지급과 주택연금 거치형을 조합해 소득 절벽을 완충하라고 권고한다. 이어 70대 이후에는 의료·간병·상속 리스크가 커지므로 체증형이나 상속형 지급을 섞어 현금흐름을 길게 늘리는 설계가 바람직하다고 지적한다.

김석영 보험연구원 선임연구위원은 "조기집중형은 전체 수급 총액은 동일하지만 초기에 연금액이 많고 일정 기간 이후에는 연금액이 줄어든다"며 "은퇴 후기에는 지출이 적고, 향후 건강, 간병비 등의 필요가 많을 경우 체증형을 선택할 수도 있다"고 설명했다.

그러면서 "은퇴를 시작한 베이비부머 세대들은 은퇴 이후 안정적인 노후생활을 위해 다양한 연금유형의 전략적 조합이 필요하다"고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성