1929조원. 우리나라 가계 빚이다. 한 집당 가계부채는 약 8360만원으로 국민 한 사람당 빚은 약 3700만원에 달한다. 1인당 국민소득의 70% 수준이다.

29일 한국은행 경제통계시스템(ECOS)에 따르면 우리나라의 1분기(1~3월) 가계 빚(가계신용)은 1928조7345조원 규모다.

가계신용은 가계대출(은행·보험사·대부업체·공적 금융기관 등에서 받은 대출)과 판매신용(신용카드 전(全) 사용액)을 더한 금액이다.

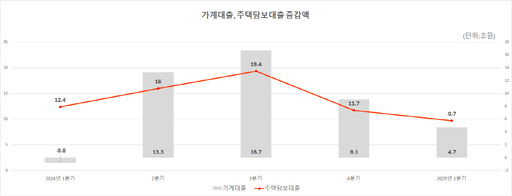

가계대출 잔액은 1810조3000억원으로 지난해 1분기 8000억원 감소한 뒤 ▲2분기 13조3000억원 ▲3분기 16조7000억원 ▲4분기 9조1000억원 ▲올해 1분기 4조7000억원 증가했다. 증가폭은 축소됐지만 여전히 늘고 있다.

가계대출은 부동산에 투자하려는 이들이 늘면서 주택담보대출을 중심으로 증가했다.

올해 1분기 기준 주담대 잔액은 1133조5000억원으로 전 분기 대비 9조7000억원 증가했다. 가계대출 잔액의 63%다.

기관별로 보면 은행권 주담대는 꾸준히 늘었다. 지난해 1분기 9조6000억원→2분기 16조7000조원→3분기 22조3000억원→4분기 7조3000억원→올해 1분기 11조5000억원으로 증가했다.

저축은행과 보험사 등 비은행권 주담대는 지난해 감소하다 상승세로 전환했다. 지난해 1분기 -1조3000억원, 2분기 -3000억원이었던 비은행권 주택담보대출은 3분기 9000억원→4분기 7억원→올해 1분기 4억2000억원으로 늘었다.

주택가격 전망 소비자심리지수(CSI)는 2월 99에서 3월 105, 4월 108로 상승했다. 소비자심리지수는 소비자가 현재부터 1년까지 주택가격을 전망하는 것으로 100미만이면 주택가격이 하락할 것을 예상하는 소비자가, 100이상이면 주택가격이 상승할 것을 예상하는 소비자가 많다는 의미다. 올해 2월을 제외하고 소비자의 절반 이상은 1년 후 주택가격이 오를 것으로 예상하고, 투자처로 부동산을 택했다는 분석이다.

문제는 주택담보대출을 중심으로 증가한 가계부채가 또다시 증가할 수 있다는 점이다.

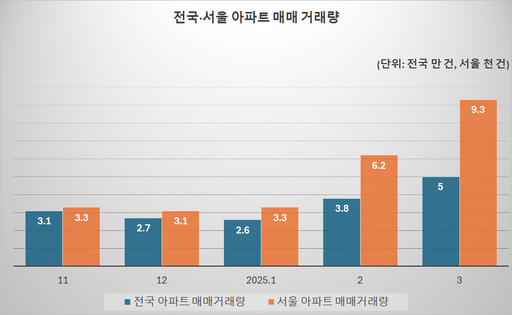

앞서 정부와 서울시는 서울의 토지거래허가구역을 해제 한 뒤 재지정했다. 이 사이 늘어난 매매거래가 주택담보대출로 이어질 수 있다.

지난 3월 전국의 아파트 매매거래량은 5만호로 1년 전 같은 기간(3만9000호)과 비교해 1만1000호(28%) 늘었다. 특히 지난해까지 월 5000건도 거래가 되지 않던 서울권은 토허제 해제 이후 2월 6200건을 넘어 3월 9300건까지 증가했다. 주택은 매매계약후 주택담보대출을 받기 때문에 2~3개월부터 상승할 가능성이 크다.

7월 스트레스 총부채원리금상환비율(DSR) 3단계가 도입되면서 한도가 줄어들 것에 대비해 미리 대출을 받는 경우도 증가할 전망이다.

앞서 금융당국은 스트레스 DSR 3단계를 도입하며, 6월 30일까지의 관련 대출에 대해서는 종전 규정(2단계)을 적용한다고 밝혔다.

스트레스 DSR은 DSR 계산방식에 추가적으로 금리상승시 원리금 상환금액이 늘어날 것에 대비해 가산금리(스트레스 금리)를 적용하는 제도다. 지금까지는 2단계로 은행권(주택담보대출 신용대출)·비은행권(주택담보대출)에 스트레스 금리(수도권1.20%,지방 0.75%)를 부과했다. 3단계부터는 은행권과 비은행권의 주택담보대출, 신용대출,기타대출에 모두 스트레스 금리를(수도권 1.5%포인트, 지방주담대 0.75%포인트) 부과한다. 스트레스 금리가 7월부터 한도가 최대 3000만원까지 줄어들 수 있는 만큼 미리 주택담보대출을 받기 위해 계약을 서두를 수 있다.

김민수 한은 금융통계팀장은 "2~3월에 늘었던 주택거래가 4월 주택담보대출부터 반영되기 시작해 5~6월 증가할 수 있다"며 "가계대출은 대출금리 뿐만 아니라 부동산 매수심리, 거시경제 상환 등 다양한 요인에 영향을 받기 때문에, 면밀한 모니터링을 이어갈 예정이다"라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성