증권업계에서는 높은 배당 수익률에다가 인공지능(AI) 사업의 실적 개선이 기대되는 SK텔레콤을 긍정적으로 내다보고 있다.

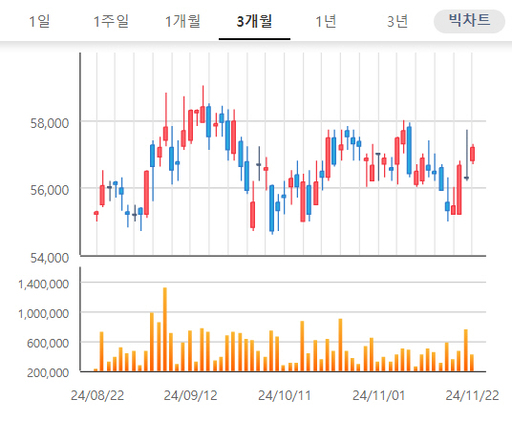

24일 한국거래소에 따르면 지난 22일 SK텔레콤의 주가는 전 거래일 대비 900원(1.60%) 오른 5만7200원에 거래를 마쳤다. 미국 대통령 선거 이후 국내 증시의 불확실성이 커지면서 어느 정도 수익이 보장되는 고배당주인 SK텔레콤에 관심이 높아지면서 주가 상승이 나타났다. SK텔레콤의 배당 수익률은 6.25%에 달한다. 특히 외국인 투자자들의 관심도 늘고 있다. 21일 기준 SK텔레콤의 외국인 지분율은 42.39%를 기록했다. 통상 연말을 앞두고 외국인 투자자들이 배당을 노리고 통신주 같은 고배당 종목들 위주로 담는데 다음 달 코리아 밸류업 지수에 통신주가 신규 편입될 가능성이 크다는 기대감까지 더해진 점이 영향을 미친 것으로 분석된다.

실제로 SK텔레콤은 지난달 24일 공격적인 밸류업 계획을 발표했다. 2026년까지 자기자본이익률(ROE) 10% 이상을 달성하고 연결 기준 조정 당기순이익 50% 이상을 주주환원 하겠다는 목표를 제시했다. 또한 SK텔레콤은 오는 2030년까지 총 매출 30조원을 달성하고 이를 위해 AI 매출 비중을 35%로 높이는 'AI 비전 2030'도 실현할 계획이라고 밝혔다.

SK텔레콤의 내년도 실적 전망도 긍정적이다. 안재민 NH투자증권 연구원은 "5G보급률이 높아져 무선사업 매출성장은 더디겠지만 휴대폰교체수요가 현저히 줄어 마케팅비용이 절감된 데다 설비투자(CAPEX)감소로 감가상각비도 축소될 것으로 전망된다"며 "이익 성장과 주주환원율 확대로 주가의 성장성을 기대할 수 있는 관계로 배당을 선호하는 투자자에게는 더없이 매력적인 상황이 지속될 것"이라고 말했다.

SK텔레콤의 AI 사업 성장 가능성도 높은 평가를 받고 있다. KB증권은 SK텔레콤의 투자의견을 '매수'로 유지하며 목표주가를 기존 7만원에서 7만5000원으로 상향 조정했다.

김준섭 KB증권 연구원은 "SK텔레콤은 AI 데이터센터, GPUaaS, 엣지 AI로 구성된 AI 인프라 사업에 대한 전략 구상인 'AI 인프라 슈퍼 하이웨이' 구축 의지를 확인한 데 이어, 데이터센터 사업 본격화를 위해 SK브로드밴드의 잔여 지분을 인수했다"며 "현재 구축 중인 데이터센터가 가동하면서 주가 상승의 요인이 될 것으로 보인다"고 설명했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성