한국은행의 통화긴축 기조가 3년 2개월만에 완화(금리인하) 쪽으로 전환했지만 가계부채 측면에선 우려의 목소리가 여전하다. 주택담보대출의 경우 주택 매매 거래 이후 2~3개월 시차를 두고 실행되기 때문에 이달까지는 증가할 가능성이 높고, 금리 인하로 주택 매매 심리를 자극해 불장으로 전환될 수 있다는 우려에서다. 내년 7월 예정돼 있는 3단계 스트레스 총부채원리금상환비율(DSR) 규제의 가동시점을 두고 금융당국의 고민이 깊어질 것으로 보인다.

16일 한국은행에 따르면 은행권 가계대출 잔액은 9월 기준 1135조7000억원으로 한달 전과 비교해 5조7000억원 증가했다.

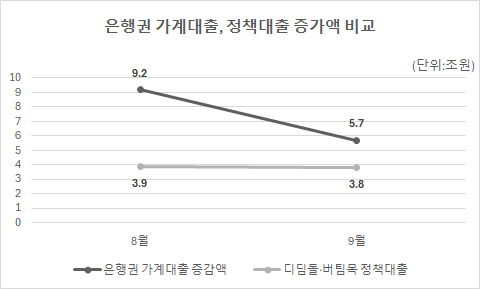

가계대출은 지난 3월 -1조 7000억원에서 4월 5조원으로 반등 한 뒤 ▲5월 6조원 ▲6월 5조9000억원 ▲7월 5조4000억원 ▲8월 9조2000억원으로 꾸준히 늘었다. 금융당국의 대출규제와 추석연휴에 따른 은행의 영업일 수 감소를 고려하면 여전히 높은 수준으로 증가하고 있다.

◆ 금리인하, 집값·가계부채 상승 부추겨

이창용 한은 총재는 가계부채가 10~11월까지 증가할 수 있다고 분석했다. 가계대출의 대부분을 차지하는 주택담보대출이 주택 매매 거래 이후 2~3개월 시차를 두고 실행되는 만큼 매매가 급격히 증가한 8월분이 반영돼 증가할 수 있다는 것이다.

실제로 전국 아파트 매매거래량을 보면 5월 3만9000호→6월 4만3000호→7월 4만8000호→8월 4만2000호로 늘었다. 수도권 아파트 매매거래량도 5월 1만8000호→6월 2만3000호→7월 2만7000호→8월 2만2000호로 증가했다.

시장에서는 기준금리 인하로 가계부채 증가세가 길어질 수 있다고 우려한다. 앞서 한은은 기준금리를 연 3.5%에서 연 3.25%로 0.25%포인트(p) 인하했다. 가계부채 불씨가 완전히 잡혔다고 보기엔 이른 시점에 기준금리 인하는 부동산 시장을 자극해 가계부채 증가세에 다시 불을 붙일 수 있다는 지적이다.

한국부동산원이 발표한 10월 첫째 주 주간 아파트 가격 동향에 따르면 서울의 아파트 매매가격지수는 전주보다 0.10% 상승해 4주 연속 상승세가 둔화했다. 서울 아파트값은 정부가 가계 대출을 옥죄면서 9월 셋째주부터 상승 폭이 줄었다. 하지만 이 같은 둔화세가 대출금리 하락으로 인한 주택 구입 부담 경감, 매수심리 강화 등에 따라 다시 상승세로 전환할 수 있다는 게 업계의 분석이다.

업계 관계자는 "현재도 신축·학군 수요 등에 따른 국지적 상승거래가 보인다"며 "집값이 다시 상승세를 보이면 가계대출도 재차 늘어나게 되고, 이 경우 정부의 대출규제 정책도 더 힘이 빠질 수 있다"고 말했다.

◆ DSR에 전세·정책대출 포함 유력

금융당국은 가계부채가 증가할 것을 우려해 가계부채 관리수단을 검토하고 있다. 금융위 관계자는 "은행권에 전세·정책대출에 대한 DSR을 지역, 소득, 주택여부에 따라 파악할 수 있도록 데이터 산출을 요청했다"며 "필요시 추가대책을 과감하게 시행할 계획"이라고 말했다. 가장 유력한 방안은 DSR에 전세·정책대출을 포함하는 방안이다. DSR은 연 소득에서 대출원리금이 차지하는 비율이다. 현행 차주별 DSR규제는 매년 갚아야 할 대출 원리금이 은행 기준 연 소득의 40%를 넘지 못하도록 하고 있다. 그러나 전세대출은 이 같은 DSR 규제를 받지 않고 있다.

DSR 적용대상은 유주택자인 임차인의 전세대출(1주택자가 추가로 전세대출)이 될 것으로 보인다. 무주택자와 달리 유주택자의 전세대출은 실수요가 아닌 경우가 적지 않고 갭투자 수단으로 활용될 여지도 있어서다.

정책대출의 경우 소득·지역 요건이 깐깐해질 수 있다. 지난달 은행권에서 취급한 주택담보대출 증가폭은 4조원으로 전달보다 2조4000억원 줄었지만 정책대출인 디딤돌·버팀목 대출 증가폭은 3조8000억원으로 전달(3조9000억원)과 큰 차이가 없었다. 디딤돌·버팀목 대출은 정부가 무주택자에게 주택구입 자금과 전세자금을 저리로 빌려주는 상품으로, 지난 8월 최대 0.4%p 금리를 올렸음에도 수요가 여전히 많다. 충족 요건 수준을 좁혀 수요를 줄일 수 있다는 분석이다.

내년 7월 시행 예정인 스트레스 DSR 3단계도 조기 시행할 수 있다는 의견도 나온다. 스트레스 DSR 3단계는 변동금리 시 가산금리가 현행 0.75%p에서 1.5%p로 두배 높아진다. 3단계 적용 대상은 은행과 2금융권이며 주담대와 신용대출 외에 모든 가계대출을 포함한다.

은행권 관계자는 "은행이 한도를 줄이고, 가산금리도 올린 상태이기 때문에 가계대출이 급격히 증가하진 않을 것"이라면서도 "내년 7월로 미뤘던 3단계 스트레스 DSR 규제가 조기시행되면 대출 수요는 자연스럽게 억제가 될 것"이라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성