카드가 현금을, 스마트폰이 카드를 대체한다.

소비자들의 전통적인 요구사항 '편의성'

간편결제 "아직도 불편하다"…개선사항은?

2023년 카드업계는 간펼결제 수단 강화에 힘을 쏟았다. 엔데믹 전환 후 거리로 나온 대면 결제 수요를 확보하기 위해서였다. 현대카드는 그간 소문만 무성했던 애플페이 서비스를 도입하면서 삼성페이를 사용할 수 없었던 아이폰 사용자들의 설움을 달랬다. '카드사들의 연합'이라고 불리는 오픈페이 또한 본격 시동을 걸었으며 각 카드사별로 플랫폼 강화에 집중했다. 삼성페이는 여전히 '페이 생태계 절대강자'로 불리고 있다.

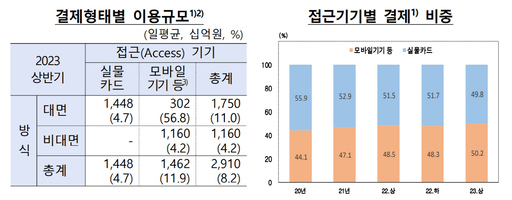

27일 한국은행에 따르면 올 상반기 모바일기기 결제 비중은 50.2%다. 관련 통계를 집계한 이후 처음으로 실물카드(49.8%)를 추월했다. 3년 전인 지난 2020년 모바일기기를 활용한 결제 비중은 44.1%에 그치면서 실물카드(55.9%) 대비 11.8%포인트(p) 뒤처졌다.

같은 기간 신용카드와 체크카드의 이용 규모가 모두 증가했다. 각각 8.8%, 7.7%씩 늘었다. 역시나 모바일기기를 활용한 결제 비중은 상대적으로 빠르게 확대되는 추세다. 결제에 사용하는 대표적인 모바일기기는 스마트폰이다. 지난해 상반기 대비 11.0% 늘었다.

◆ 전통적인 요구사항 '편의성'

카드업계에서는 소비자들의 전통적인 요구사항은 '편의성'이라고 했다. 과거 실물카드가 현금을 대신한 것 처럼 이제는 스마트폰이 실물카드의 자리를 위협하고 있다. 카드사들은 편의성 제고에 초점을 두고 간펼결제 수단을 모색하고 있다.

올해 가장 큰 수확을 거둔 곳은 현대카드다. 애플페이 서비스를 등에 업고 신규 소비자를 확보하는 데 성공했다. 1~11월 현대카드의 개인 신용카드 신규 회원은 145만명이다. 지난해 동기(148만1000명)와 비교하면 2.09% 줄었지만 지난해 하반기 애플페이 도입설이 확산하면서 신규 회원이 증가한 것을 감안하면 '애플페이 효과'를 제대로 누렸다는 분석이다.

여신금융협회 주도 아래 '오픈페이'도 모습을 드러냈다. 오픈페이는 '카드사들의 연합'으로 불리는 앱카드 상호연동 서비스다. 한 개의 카드사앱에 오픈페이에 참여한 타사 카드를 등록할 수 있다. 서버를 공유한다는 점에선 '오픈뱅킹'과 유사하다. 오픈페이는 당초 지난해 상반기 출시를 예고했지만, 서버안정화 및 출범 방식 조율 등의 이유로 여러 차례 연기된 바 있다.

지난달 NH농협카드가 오픈페이 대열에 합류했다. 지난해 12월 KB국민카드와 하나카드를 시작으로 롯데카드, 신한카드, 비씨카드 등이 동참했다. 국내 전업카드사 9곳(신한·삼성·KB국민·현대·롯데·우리·하나·비씨·NH농협카드) 중 6곳이 오픈페이 서비스를 운영하고 있다.

각 사별로는 플랫폼 강화에 몰두하고 있다. 단순 결제 기능을 넘어 쇼핑, 오락 등의 콘텐츠를 추가하고 있다. 현시점에선 네이버, 카카오 등 빅테크사와 경쟁이 주요 과제로 자리 잡고 있지만 향후 결제 데이터사업 확장을 고려하고 있는 만큼 체질 개선의 초석이란 의견이다.

올해 플랫폼 사업에 두각을 나타낸 곳은 KB국민카드다. 자사 페이 앱인 'KB페이' 콘텐츠 및 마케팅을 강화하고 있다. 지난달 KB페이의 월간 이용자 수(MAU)는 741만6000명으로 지난 1월(607만2000명) 대비 134만명(18.12%) 증가했다. 이는 카드업계에서 가장 가파른 증가세다.

◆ "아직도 불편하다"…개선사항은?

업계에서는 애플페이 도입 초기 간편결제 시장의 '메기' 역할을 할 수 있을 지 주목했다. 하지만 금융권을 중심으로 효과가 미미했다는 해석이 나온다. 애플페이 사용처가 일부 프렌차이즈 및 편의점으로 한정되기 때문이다.

아이폰 사용자들 사이에서 등장하는 불만의 원인은 근거리무선통신(NFC)단말기 부족에 있다. 애플페이 진입 후 NFC단말기가 순차적으로 증가하고 있지만 부담스러운 가격 탓에 소상공인 사이에서는 설치의 필요성이 떨어진다는 지적도 제기된다. 업계에서는 NFC단말기 비중을 15% 미만으로 추산하고 있다.

문제는 현대카드 독단으로 NFC단말기 확대를 단행하는 것이 현실적으로 불가능하다는 점이다. 통상 NFC단말기는 교체 비용이 15만~20만원 규모다. 전국 가맹점의 NFC단말기 교체비용은 4000억원 규모로 추산된다. 독점계약이 파기된 상황에서 섣불리 지출하기 부담스러운 금액인 것.

오픈페이의 해결 과제는 마케팅과 남은 카드사의 합류다. 출시 1년이 넘었지만 오픈페이의 존재감이 미미하다는 것이 카드업계의 중론이다. 일각에서는 실효성 문제를 지적하고 있다. 아울러 삼성, 현대, 우리카드의 진입이 늦어지면서 '반쪽짜리'란 비판도 피해 가기 어려운 모양새다.

한 금융업계 관계자는 "먼저 진입한 카드사들 또한 오픈페이를 통해 결제 편의성을 높일 수 있다는 기대는 안 했을 것"이라며 "각 사별 플랫폼을 기반으로 하는 만큼 힘을 합쳐 홍보하는 수단 외에 지름길은 없다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성