금융위,전세보증금 반환대출 규제 완화…2024년 7월 31일까지

앞으로 1년간 전세보증금 반환대출 규제가 완화된다. 전세가격 하락으로 집주인이 기존 세입자에게 전세 보증금을 돌려주지 못해 발생하는 피해를 최소화 하기 위한 조치다.

금융위원회는 오는 27일부터 1년간 전세보증금 반환대출 규제를 완화한다고 25일 밝혔다.

◆후속 세입자 못구해도 '전세보증금 반환대출' 이용 가능

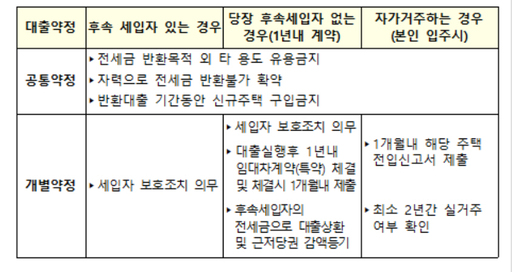

우선 전세보증금 반환대출은 ▲후속 세입자가 구해진 상황에서 전세금 차액분을 대출받는 경우와 ▲후속 세입자를 구하지 못한 경우 ▲집주인 본인이 입주하는 경우 모두 가능하다.

대상은 전세보증금 반환대출 규제 완화방안이 발표되기 전(7월3일 이전)에 임대차계약이 체결되고, 2024년 7월 31일까지 임대차계약 만료로 전세보증금을 반환해줘야 하는 경우다.

대출한도는 개인의 경우 총부채원리금상환비율(DSR) 40% 대신 총부채상환비율(DTI) 60% 적용한다. 임대사업자는 연간이자비용대비연간임대소득비율(RTI)을 1배로 조정한다. 현재 RTI는 비규제 지역의 경우 1.25배, 규제지역의 경우 1.5배를 적용하고 있다.

대출금액은 보증금 차액범위 안에서 지원한다.

예컨대 후속세입자가 구해졌지만, 전세가격 하락으로 기존 세입자의 보증금을 맞춰주기 어려운 경우, 부족금액에 한해 대출이 가능하다.

후속세입자가 구해지지 않았다면 대출한도 내에서 전세보증금을 대출받을 수 있다. 단, 이 경우 1년이내 후속세입자를 구해 전세금으로 대출금액을 상환해야 한다.

집주인 본인이 입주하는 경우에도 대출한도 내에서 전세보증금 대출이 가능하다. 단, 대출실행 후 1개월 내 입주해야 하며, 최소 2년이상을 실거주해야 한다.

◆집주인 반환대출 이용시, 신규주택 구입 제한

금융위는 또 대출금액이 타 용도로 쓰이지 않도록 관리를 강화한다.

전세보증금 반환대출 신청시 집주인이 대출외 다른 방법으로 전세보증금 상환이 가능한지 확인한다.

대출금은 기존 세입자에게 직접 지급해 집주인이 해당 자금을 전세금 반환 외 다른 용도로 사용하지 못하게 한다.

반환대출 이용기간동안 신규주택 구입도 제한한다. 주택구입이 적발되는 경우 대출이 전액 회수되고, 3년간 주택담보대출도 받을 수 없다.

이 밖에도 후속세입자가 구해진 경우 '전세금 반환보증 가입'을 특약으로 하는 임대차계약을 체결한다. 집주인은 후속세입자가 입주 한 뒤 3개월 이내에 전세금 반환보증을 가입하거나 보증료를 납입해야 한다. 의무 불이행시 대출금 전액이 회수된다.

금융위 관계자는 "이번 조치는 세입자의 전세금 반환이 지연돼 어려움이 가중될 수 있는 부분을 완화하기 위해 마련된 것"이라며 "이러한 조치가 가계부채 증가, 후속세입자 전세금 미반환 위험으로 이어지지 않도록 집주인의 자력반환능력확인과 세입자 보호조치 등을 강화해 나가겠다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성