중·저신용자 대출비중을 확대한 인터넷은행의 부실 우려가 고개를 들고 있다. 급격한 금리인상으로 빚을 갚지 못하는 차주 증가가 예상되기 때문이다.

카카오·케이·토스뱅크 등 인터넷전문은행은 올해 중·저신용자를 대상으로 한 대출비중 목표치에 도달할 전망이다. 문제는 급격한 금리인상으로 중·저신용 대출의 리스크가 커졌고, 이에 따른 인터넷은행 부실이 커질 수 있다는 우려가 나온다. 정부가 인터넷은행에 중·저신용자 대출 비중을 늘릴 것을 주문해 대출을 늘려 왔지만 오히려 부실 부메랑이 될 수 있다는 것.

11일 금융권에 따르면 카카오뱅크의 중저신용 대출 비중은 올해 공급 목표였던 25%보다 1%포인트(p) 모자란 24%로 집계됐다. 케이뱅크는 공급목표 25%보다 0.3%p 낮은 24.7%, 토스뱅크는 공급목표 42%보다 1.9%p 낮은 40.1%다.

앞서 금융당국은 인터넷전문은행의 설립 취지에 맞춰 중·저신용 대출 확대를 수립하도록 했다. 올해까지 카카오뱅크와 케이뱅크는 전체 신용대출의 25%를, 토스뱅크는 42%를 중·저신용 대출에 내줘야 한다.

문제는 중·저신용 대출이 고신용자에 비해 상대적으로 부실가능성이 큰 데다 대출금리가 가파르게 오르면서 중·저신용자의 부실 리스크가 커지고 있다는 것. 경기침체에 따른 수입 감소 등으로 이자와 원금을 갚지 못하는 상황이 빈번해질 우려가 커진 상황이다. 이렇게되면 개인 부실이 인터넷은행 부실로 이어질 수밖에 없다.

3분기 기준 인터넷전문은행의 고정이하여신비율은 평균 0.43%으로, 국내 은행의 고정이하여신비율인 0.38%를 0.05%p 웃돈다.

고정이하여신비율은 연체기간이 3개월 이상인 고정이하여신 합계액이 여신총액에서 차지하는 비율로, 고정이하여신비율이 높을수록 부실자산이 많다는 의미다.

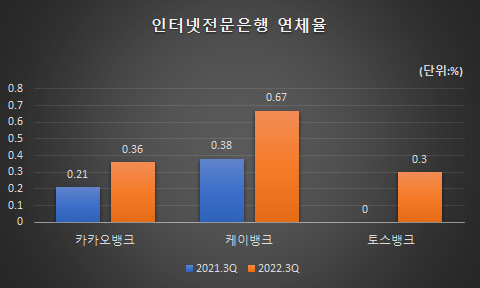

연체율도 상승하고 있다. 카카오뱅크의 연체율이 0.26%에서 0.36%로 0.1%p 증가했고, 케이뱅크의 연체율은 0.48%에서 0.67%로 0.19%p 늘었다. 토스뱅크는 1분기 0.04%에서 3분기 0.3%로6개월만에 0.26%p 뛰었다.

시장에선 코로나19 대출 상환 연장이나 유예가 끝나면 개인과 인터넷은행의 부실이 동시에 발생할 수 있다고 우려한다.

금융권 관계자는 "코로나19로 피해를 본 소상공인·자영업자 대상 만기 연장·상환 유예 조치가 종료되면 계획대로 대출을 갚지 못하는 차주들이 대거 등장할 가능성이 있다"며 "인터넷은행의 중·저신용자 대출 확대 계획을 수정 및 검토하고 연체율 등 건전성 지표를 상시 모니터링할 필요가 있다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성