임상상승률 높으면 DB형, 낮으면 DC형

"DB형 퇴직연금, 임금피크 전 DC형으로 바꿔야 유리"

첫 직장생활을 시작하는 A씨는 회사로부터 퇴직연금 제도로 확정급여(DB)형, 확정기여(DC)형이 있다고 안내 받았다. 그런데 두 상품의 차이를 몰라 어떤 것으로 가입해야 할지 몰라 고민에 빠졌다.

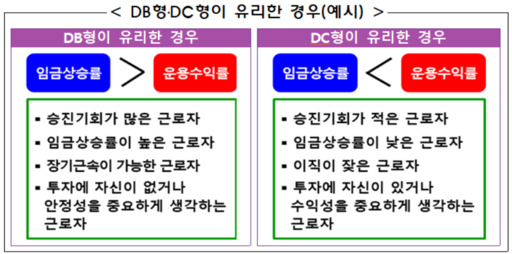

금융감독원은 21일 '퇴직연금 DB형·DC형 선택 시 유의사항'을 내놨다. 금감원은 임금상승률이 운용수익률보다 높은 경우는 DB형을, 운용수익률이 임금상승률을 상회할 때는 DC형을 선택하라고 추천했다.

퇴직연금이란 노동자의 노후 소득보장을 위해 마련된 제도다. 재직기간 중 사용자(기업)가 퇴직급여 지급 재원을 금융사에 적립하고 이 재원을 기업이나 노동자가 운용해 퇴직시 연금이나 일시금으로 받을 수 있다.

퇴직연금의 상품은 DB형과 DC형으로 구분된다.

DB형은 '근로자가 퇴직 시 받을 퇴직급여'가 근무기간과 평균임금에 의해 사전에 결정돼 있는 제도다. 근로자가 퇴직하기 전까지는 기업(사용자)이 DB형 적립금을 운용하고, 운용성과도 기업(사용자)에 귀속된다. 따라서 개인(근로자)이 은퇴 시 수령하는 퇴직급여는 운용성과에 영향을 받지 않는다. 승진기회가 많고 임금상승률이 높으며 장기근속이 가능한 근로자에게 추천된다. 또 투자에 자신이 없거나 안정성을 중시하는 경우에도 DB형으로 가입하는 게 낫다.

반면, DC형은 기업(사용자)이 매년 근로자 연간임금의 12분의 1 이상을 근로자 퇴직계좌에 예치하는 제도다. 개인(근로자)이 직접 DC형 적립금을 운용하고 운용성과도 자신에게 귀속되어 은퇴 시 퇴직급여가 수익률의 영향을 받아 달라진다. 장기근속이 어렵거나 승진기회가 적고, 투자에 자신 있거나 수익성을 중요하게 생각하는 근로자가 선택하는 게 유리하다.

단, 퇴직연금제도는 DB형에서 DC형으로만 전환이 가능한 만큼 신중히 결정을 내려야 한다.

임금피크제를 앞두고 있는 근로자라면, 임금피크제가 적용되기 전에 DB형에서 DC형으로 전환하는 것이 유리하다. DB형에서 퇴직급여는 계속근로연수와 퇴직직전 3개월 월 평균임금을 곱한 값으로 결정된다. 즉, 임금피크제를 도입한 사업장의 근로자가 퇴직할 때까지 DB형을 유지할 경우에는 줄어든 평균임금 만큼 퇴직급여도 감소하게 된다.

또한, 근로자 중도인출은 DC형에서만 가능하다는 점도 고려해야 한다.

퇴직급여는 원칙적으로 퇴직 이후 지급되나 DC형의 경우 예외적으로 주거를 목적으로 한 전세금이나 재무상황의 어려움(파산) 등 법에서 정한 불가피한 경우에 한해 중도인출을 허용하고 있다. 다만, 중도인출을 위해 DB형에서 DC형으로 전환했다면 다시 DB형으로 돌아갈 수 없다는 점을 유의해야 한다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성