기준 금리 인상에 금리 노마드족 예금 찾아 삼만리

곡소리나는 차주들 '비명'...내년 대출 금리 상단 9%진입 예고

시중금리가 크게 오르면서 은퇴자, 자산가 등 뭉칫돈을 운용할 수 있는 사람에게는 호재로 다가오는 반면 영끌족 등 차주들은 울상이다. 당분간 기준금리 인상은 지속될 전망이다. 미 연준이 기준금리 인상을 예고했기 때문이다. 현재 미국의 기준금리는 4%로 국내 기준금리와 1%포인트(P)의 격차를 보인다. 원화 가치를 유지하기 위해 한국은행의 기준금리 인상도 불가피할 전망이다.

10일 금융업계에 따르면 이달 기준금리는 지난해 동기 대비 2%p상승했다. 지난 1월과 4월, 5월 기준금리를 각각 0.25%P 인상해 5개월 동안 총 0.75%p 상승했다. 지난 7월에는 기준금리를 0.5%p 인상하는 빅스텝을 발표했다. 이후 8월 0.25%p가 올랐으며 10월 또 한차례 빅스텝을 단행했다. 한국은행이 한 해 빅스텝을 두 번 단행한 것은 사상 초유의 사태다.

◆ 뭉칫돈 '어디에' '어떻게' 넣을까?

기준금리 인상으로 예금금리도 상승하고 있다. 은퇴자들과 자산가들의 얼굴에는 화색이 돈다. 지난해 예금 금리는 2%선을 넘기지 못하며 '금고' 역할에 그친 은행이 이제는 '똘똘한 예금'을 제공하는 투자처로 바뀌었다. 시중은행의 예금금리는 5%선을 돌파했으며 저축은행의 예금금리는 우대금리를 적용받지 않더라도 6%대 상품을 쉽게 찾아볼 수 있다.

처음 예금금리 인상을 통해 주목을 받은 상품은 우리은행의 '원(Won) 플러스 예금'이다. 연 4.5%의 금리를 제공하면서 예금주들의 이목을 집중했다. 당시 저축은행 업계 또한 연 5%선의 예금 상품을 선뜻 내놓지 못하고 있어 원 플러스 예금의 등장은 본격적인 수신 경쟁의 서막을 알렸다.

이어지는 수신 경쟁에 은행권에서는 우대금리를 포함 연 5% 수준의 예금 상품을 선보이고 있다. 특히 지방은행에 가입 이력이 없다면 지역으로 눈을 돌리는 것 또한 합리적이다. 지방은행 중 가장 높은 예금 금리를 제공하고 있는 곳은 전북은행이다. 'JB 123 정기예금(1년물)'은 우대 조건은 첫 거래고객에게 0.7%p를 제공하며 마케팅 항목에 동의하면 추가로 0.1%p를 준다. 이어 BNK부산은행과 광주은행이 연 5%의 예금 상품을 판매하고 있다. 두 은행 모두 첫 거래 고객에게 우대금리를 제공하고 있다.

SH수협은행의 'Sh평생주거래우대예금' 또한 러브콜을 받고 있다. 수협은행의 예금 특판은 올해 완판을 기록하며 이달 두 번째 특판에 나섰다.

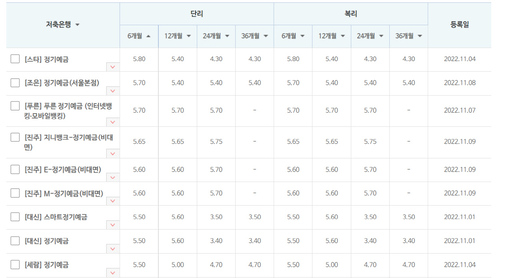

저축은행권은 연 6%의 예금 금리를 적용한다. 금리를 비교적 빠르게 제공받고 싶다면 6개월짜리 단기예금에 뭉칫돈을 맡기는 것 또한 경쟁력이 있다. 지난달 최대 연 6.5%의 금리를 제공하던 예금 상품이 자취를 감췄으며 6개월짜리 단기 예금도 연 6%에 육박하기 때문이다. 단기 예금을 통해 자금조달 경쟁이 붙은 저축은행 업계의 흐름으로는 6개월짜리 고금리 상품이 지속적으로 등장할 전망이다.

◆ 곡소리 나는 대출 차주

예금금리가 올라간 만큼 대출금리 또한 상승세다. 시중은행의 대출 금리는 종류와 관계없이 연 7% 선을 넘어섰다. 대출 금리가 7% 선을 돌파한 것은 13년 만이다.

이달 기준 4대 시중은행(신한·KB국민·우리·하나)의 신용대출 금리(1등급, 1년)는 6.100~7.550%를 나타내고 있다. 이어 주택담보대출의 고정금리와 변동금리는 각각 5.350~7.374%, 5.160~7.646%수준이다. 서민들의 대표 대출 상품인 전세자금 대출도 예외는 아니다. 5.180~7.395%으로 금리 상단이 7% 중반대에 진입했다.

미 연준의 기준금리 인상 기조에 전문가들은 대출 금리 또한 상승할 것으로 내다보고 있다. 이르면 내년 초 연 8% 선을 넘어 연 9%대 진입을 예상하고 있다.

한 은행권 관계자는 "은행권이 대출 금리를 인상하고 있다. 기준금리 인상에 예·적금 금리 인상은 물론 대출 금리도 함께 오른 것"이라며 "내년 초에는 연 9% 수준에 도달할 것"이라고 말했다.

서민들의 대출 장벽이 높아지는 것도 문제다. 2금융권 또한 건전정 관리를 위해 저신용 차주 대상 대출 비중을 줄이는 행보다.

카드론은 '서민들의 급전창구'라고 불리는 대출 상품이었다. 연 15% 수준의 금리를 부담해야 하지만 진입장벽이 낮아 서민들과 소상공인들이 찾는 상품이었다. 그러나 카드론 대출 또한 심사가 까다로워졌다. 기준금리 인상과 레고랜드발 채권시장 불황에 따라 여전채 금리가 인상되면서 고신용 차주의 대출 비중을 늘리고 있다.

저축은행도 예외는 아니다. 고신용 차주 중심의 마케팅을 펼치고 있다.

저축은행은 부동산 시장이 얼어 붙으면서 프로젝트 파이낸싱(PF) 부문 부실을 우려하고 있다. 일각에서는 '제2의 저축은행 사태'까지 언급하며 부실을 점치고 있는 상황이다. 이에 따라 고신용 차주 중심의 대출을 이어가며 건전성 관리에 나서고 있는 것. 한동안 2금융권의 대출 문턱은 높아질 전망이다.

◆ 금리 노마드족 등장…'돈' 어디로 몰리나

고금리 예금 행진에 '금리 노마드(유목민)족'이 생겨나고 있다. 조금이라도 더 높은 이자를 받기 위해 예금 상품을 갈아타는 사람들을 지칭하는 신조어다. 시중은행부터 지방은행, 저축은행, 인터넷은행 등 고금리 예금을 내놓으며 수신에 힘쓰고 있는 행보다.

지난달 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 정기예금 잔액은 808조2276억원인 것으로 나타났다. 지난 9월 대비 47조7232억원 늘었다. 시중은행이 고금리 예금 상품을 출시하자 한 달새 정기예금에 약 48조원이 몰린 것.

금리 노마드족의 움직임이 뚜렷한 인터넷은행도 인기다. 인터넷은행 중 가장 높은 금리를 제공하는 케이뱅크는 연 4.60%의 예금 금리를 준다. 케이뱅크는 지난 10월 말 기준 14조3000억원을 조달했다. 한 달새 8100억원을 추가로 수신했다.

금리 노마드족의 분주한 발걸음에 금융권 또한 예금금리 인상 행보를 보이고 있다. 그러나 전문가들은 예금 상품을 자주 갈아타는 대신 자금을 분산해 저금할 것을 추천하고 있다. 특히 연 6%수준의 저축은행 예금의 경우 분기별로 이자를 지급하는 방식을 채택하고 있어 뭉칫돈을 나눠 순차적으로 예금하는 것을 주문한다.

다만 예금 금리가 1%p 이상 차이가 나거나 이자 지급일이 2개월 이상 남았다면 예금 갈아타기를 하는 것이 낫다는 지적이다. 예금자 보호가 적용되는 5000만원 기준 연간 50만원 이상의 잔액이 차이 나면 환승이 현명한 것.

한 금융 업계 관계자는 "'5000만원 미만', '1%p 차이나면 갈아타기', '2개월 이상 남으면 환승' 등 원칙만 지킨다면 예금 효율성을 높일 수 있을 것"이라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성