LG이노텍이 올해 1분기 사상 최대 실적을 달성했다. 전장 사업 규모 확대, 카메라 핵심 부품 내재화 강화 등 탄탄한 실적 개선세를 바탕으로 하반기에도 호실적 전망이 나오고 있다.

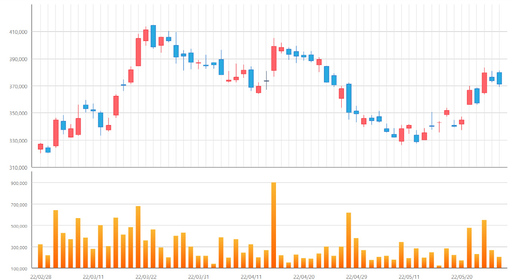

29일 한국거래소에 따르면 지난 27일 LG이노텍의 주가는 전 거래일 대비 2500원(0.67%) 하락한 37만1000원에 장을 마쳤다. LG이노텍은 지난 3월 41만원선을 기록한 뒤 하락세를 이어왔다. 중국의 코로나19 확산에 따른 봉쇄 조치로 주요 고객사인 애플의 매출 감소 전망이 나오면서다. 최근 주가는 1분기 실적 개선세를 발판으로 반등하고 있다.

LG이노텍은 올해 1분기 연결기준 매출액 3조9517억원, 영업이익 3671억원을 기록했다. 전년 동기 대비 28.7%, 5.8%씩 상승했다. 통상적인 계절적 비수기임에도 불구하고 애플 등 스마트폰 판매 호조가 이어지면서다. LG이노텍의 매출 중 애플이 차지하는 비중은 70%를 웃도는데, 애플의 아이폰13 판매 호조가 매출 상승을 이끌었다는 분석이다.

올해 실적 전망도 밝다.

권성률 DB금융투자 연구원은 "통상 2분기는 해외전략고객의 스마트폰 출하량이 가장 적은 시기이지만, LG이노텍은 기판소재사업부의 선전, 제품믹스 개선 등으로 매년 2분기 비수기 영향을 최소화하고 있다"며 "하반기는 고객사의 신모델 출시, 48M 고화소 제품의 매출 가세, 전장부품사업부의 개선 등으로 영업이익이 크게 증가할 전망"이라고 설명했다.

주요 증권사의 기업분석보고서(리포트)를 살펴보면 NH투자증권이 60만원으로 LG이노텍의 목표주가를 가장 높게 책정했다. 기존 50만원에서 60만원으로 20% 상향 조정했는데, LG이노텍에 대해 60만원 목표주가가 나온 건 이번이 처음이다. 이어 KB증권 54만원, 미래에셋증권 49만원, 하나금융투자 48만원, 이베스트투자증권 46만원, DB금융투자 45만원, 현대차증권 43만원 등이다. 모두 투자의견 '매수'를 제시했다.

또 LG이노텍은 최근 북미 업체 스마트폰 전면 카메라까지 납품을 확대하기로 결정했다.

이규하 NH투자증권 연구원은 "향후 북미 스마트폰 물량 절반의 전면 카메라 물량을 담당할 것으로 전망한다"며 "전면 카메라만 고려할 경우 마진이 높지 않지만 향후 확장현실(XR), 자율주행차 등 다양한 어플리케이션에 LG이노텍이 납품할 수량이 늘어날 수 있다는 점은 매우 긍정적이다. 부품 내재화까지 고려하면 향후 마진 개선도 가능하다"고 말했다.

올해 2분기가 LG이노텍 매수 적기라는 의견도 나왔다.

김동원 KB증권 연구원은 "8월부터 LG이노텍은 올해 하반기 출시될 아이폰 신제품(아이폰14)의 부품 생산 본격화가 전망돼 3분기부터 과거와 다른 큰 폭의 실적 개선 추세를 나타낼 전망"이라며 "과거 5년간 LG이노텍 주가는 하반기 신제품 출시를 앞두고 연중 최대 비수기인 2분기에 저점을 형성한 경우가 많았다"고 설명했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성