저축은행 다중채무자 비중 67.6% 차지

DSR 높을수록 연체 기간도 길어져

금리인상 기조에 부실 우려 급증

저축은행 채무자의 상환 능력이 갈수록 떨어지고 있다. 연체 경험 차주를 비롯해 총부채원리금상환비율(DSR)이 60%를 넘어서는 채무자 수가 동반 상승하면서다. 최근 금리인상과 맞물려 이들 채무자의 상환 여력이 더 악화할 수 있다는 우려가 제기되면서 선제적인 리스크 관리가 필요하단 지적이 나온다.

예금보험공사 '금융리스크리뷰'에 게재된 '저축은행 개인신용대출 현황 및 다중채무자의 취약성 평가를 통한 리스크요인 분석' 연구에 따르면 지난해 3개 이상 금융기관에서 돈을 빌린 다중채무자의 비중은 67.6%로 전년 대비 0.5%포인트 늘었다. 이들의 평균 DSR은 40%로 전년 대비 2.1%포인트 늘었다. 이들 다중채무자들이 빌린 개인신용대출액은 전체의 78.1%를 차지하는 것으로 집계됐다.

다중채무자 중 3개의 비은행금융기관에서 돈을 빌린 차주는 33.2%로 3명 중 1명 꼴이다. 비은행 다중채무자의 경우 30일 이상 연체차주 비중이 약 15%에 달하며 전체 다중채무자(10%이하) 대비 높은 수준을 보였다.

제2금융권에서 DSR 한도(60%)를 넘긴 차주 수도 늘었다. 지난해 DSR 60%를 초과한 차주는 13.8%로 전년 대비 1.8%포인트 늘었다.

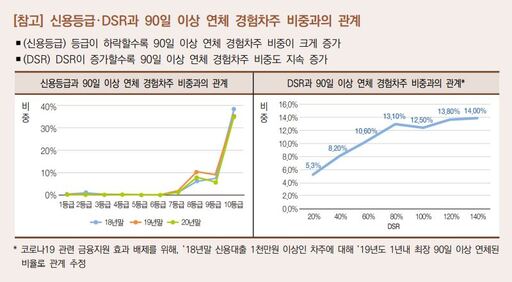

DSR이 증가할수록 채무를 장기간 상환하지 못하는 경우도 증가했다. DSR이 60%가 넘는 차주가 90일 이상 연체한 비중은 전체의 10.9%로 DSR 20% 미만 차주의 90일 이상 연체 경험차주 비중(6.6%) 대비 1.7배 높았다.

채무자의 상환력과 직결되는 DSR은 증가하거나 불변한 경우 해당 채무를 악화하거나 고착화 할 수 있는 것으로 간주한다. 지난해 다중채무자 중 DSR이 증가하거나 불변한 차주의 비율은 53%에서 64.3%로 11.3포인트 늘었다.

보고서는 향후 다중채무자 위주로 30일 이상 연체 경험차주 비중이 높아질 것이라고 전망했다. 기준금리 인상에 따른 대출금리가 상향 조정되거나 정부의 금융지원이 종료될 경우 그동안 저금리 기조에서 우호적으로 조성됐던 대출환경이 급변, 잠재위험이 발현할 수 있다는 설명이다. 실제 한국은행 금융통화위원회는 지난달 기준금리를 0.75%에서 1.00%로 0.25%포인트 인상하면서 금리 인상 기조에 힘을 실었다.

업계 관계자는 6일 "예전에 비해 저소득 차주가 줄고 중위 소득 차주가 늘었다"면서도 "평균 소득 대비 부채비율(LTI)은 높아진 상황"이라고 진단했다. 저축은행 개인신용대출 차주 LTI은 2018년 171.7%에서 지난해 178.1%로 상승했다.

한편 금융감독원은 지난 10월 열린 국회 정무위원회 국정감사에서 저축은행의 다중채무자에 대한 대손충당금 적립률을 높이겠다고 밝혔다. 다중채무자의 대출 금융기관 수에 따라 충당금 적립률을 130%에서 최대 150%로 높이는 것이 핵심이다. 업계는 불어난 다중채무자 부실 우려와 더불어 충당금 부담까지 떠안게 된 셈이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성