앞으로 보험사들은 보험 부채 측정시 원가를 시가로 변경해야 한다. 보험사의 부실을 분산시키기 위해 가입한 재보험사 또한 부실예상시 미래예상 손실을 반영해 손상처리 해야한다. 오는 2023년 새 국제회계기준(IFRS17) 도입시 부채규모가 급증해 건전성이 악화되는 것을 방지하겠다는 의도다.

금융위원회는 4일 이같은 내용을 담은 '보험업법 시행령 및 시행규칙 개정안'을 입법 예고한다고 밝혔다.

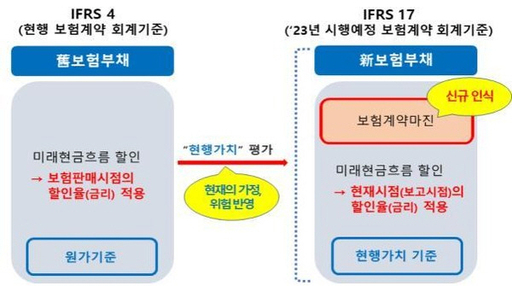

앞서 국제회계기준위원회(IASB)는 지난 2000년 현행보험계약 기준서(IFRS4)를 전면 대체하는 IFRS17 최종안을 확정했다. 이에 따라 회계기준원은 오는 2023년부터 IFRS17를 보험사에 전면 도입하기로 했다.

개정안에 따르면 우선 보험부채 측정시 원가기준을 현재가치로 변경해야 한다. 현재 보험사는 보험부채를 측정한 뒤 이에 맞는 책임준비금(보험금, 환급급 지급액 등)을 적립하고 있다. 평가시점을 원가가 아닌 현재가치로 적립할 수 있게 해 IFRS17도입시 부채규모가 급격히 증가하는 것을 방지하겠다는 설명이다.

아울러 보험사가 가입한 재보험사 또한 부실예상시 미래예상손실을 반영해 손상처리해야 한다. 재보험사는 보험계약의 위험을 분산시키기 위해 보험사가 가입하는 보험을 말한다.

지금까지 재보험사는 보험사가 평가한 책임준비금을 그대로 적립하고, 재보험사 부실시 재보험 자산을 전액 감액처리했다. 앞으로는 보험사와 재보험사가 각각 책임준비금을 평가하고, 재보험사 부실예상시 미래예상손실을 반영해 손상처리하도록 규정했다.

이밖에도 신지급여력제도(K-ICS) 도입근거를 마련한다. K-ICS는 IFRS17에 맞춰 보험사의 자산과 부채를 시가평가해 리스크와 재무건전성을 평가하는 자기자본 평가제도다.

앞서 금융당국은 현행 위험기준자기자본(RBC)제도는 경제적, 계리적 가정 변화에 따른 자본변동성을 측정하지 못하는 한계가 있고 보험자본규제의 패러다임이 원가평가에서 시가평가로 전환되고 있다는 점을 고려해 K-ICS 제도 도입을 준비해왔다.

이에 따라 K-ICS에는 지급여력금액(가용자본)에 자본의 손실흡수성 개념을 반영하고 지급여력기준금액(요구자본)은 발생할 수 있는 손실위험으로 정의한다.

입법예고 기간은 오는 8월 16일까지다. 금융위는 규제심사, 법제심사 등을 거쳐 하반기 개정을 완료할 예정이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성