엠엘비(MLB), 디스커버리(Discovery) 등의 브랜드를 주축으로 2분기 연속 실적 서프라이즈를 이어나간 에프앤에프(F&F)가 패션 업종 선호주로 떠올랐다. 전문가들은 F&F의 중국 시장 확장과 면세 사업으로 향후 기업 가치가 상승할 것이라고 전망했다.

23일 한국거래소에 따르면 재상장 첫날인 지난 21일 F&F는 시초가 36만원보다 5만2500원(14.58%) 상승한 41만2500원에 장을 마감했다. F&F는 개장 직후 상한가를 기록하기도 했다. 거래 정지 기간동안 발표된 F&F의 올해 1분기 실적 발표가 주가에 긍정적인 영향을 미쳤다는 평가다.

F&F는 인적분할을 통해 회사를 지주사인 F&F홀딩스, 사업회사인 F&F로 분할했다. 이를 통해 투자 사업 부문은 F&F홀딩스가, 패션 사업 부문은 신설회사인 F&F가 영위하게 된다. 사업 분할을 통해 사업경쟁력을 강화하고 지배구조의 투명성과 경영 안정성을 제고한다는 목표다.

올해 1분기 F&F는 역대급 실적을 발표했다. 매출액 2857억원, 영업이익 700억원으로 전년 동기 대비 각각 72%, 304% 증가했다.

배송이 KTB투자증권 연구원은 "(F&F는) 브랜드별, 지역별, 채널별로 모두 예상을 뛰어넘는 폭발적 성장을 기록했다"며 "한국 MLB가 면세·수출 호조에 따라 매출액(1530억원)이 전년 동기 대비 100% 성장했고, 중국 MLB(495억원)는 대리상 출점 효과로 매출액이 전년 동기 대비 686% 성장을 시현했다"고 설명했다.

이어 그는 "재상장 후 합산 적정 기업가치는 4조4000억원으로 분할 전 시가총액 2조8000억원 대비 60% 상승 여력이 존재한다"고 덧붙였다.

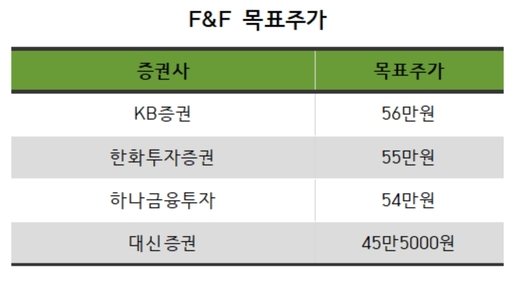

증권업계는 F&F의 재상장 첫날에 맞춰 목표주가를 올려잡기 시작했다. 주요 증권사의 기업분석보고서(리포트)를 살펴보면 KB증권이 56만원으로 목표주가를 가장 높게 제시했다. 이어 한화투자증권 55만원, 하나금융투자 54만원, 대신증권 45만5000원 등의 순이다. 모두 매수 의견을 제시했다.

특히 MLB의 중국 시장 확장 속도가 예상보다 빠르게 진행 중이라는 분석이 나왔다.

손효주 한화투자증권 연구원은 "올해 중국 상하이 법인 매출액은 전년 대비 250.1% 성장한 2610억원으로 전망한다. 중국 현지 진출 2~3년 만에 2000억원 이상을 기록할 것"이라며 "과거 필라(FILA) 브랜드가 중국 현지에서 2000억원 이상의 매출을 기록하는 데 걸리는 시간이 6년 이상이었던 점을 고려하면 중국에서 MLB 브랜드의 인기가 굉장하다는 것을 알 수 있다"고 밝혔다.

또 중국뿐만 아니라 국내 매출액도 안정적이다. 국내 소비 회복과 F&F 브랜드의 경쟁력으로 매출 고성장세가 이어진다는 설명이다.

유정현 대신증권 연구원은 "F&F의 브랜드가 소비자들에게 인기를 끄는 이유는 주 타겟층(2030세대)이 선호하는 패션에 대한 전략적이면서도 유연한 시장 대응"이라며 "디스커버리 브랜드의 경우 기존 아웃도어 브랜드의 노후한 이미지와 차별화한 점이 젊은 소비자들에게 크게 어필했고, MLB 브랜드의 경우 고가 명품에서 사용되는 모노그램 디자인을 스트리트 패션에 적용해 차별화된 모습으로 인기를 끌고 있다"고 분석했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성