1분기 실적은 시장 전망치 하회

매출 기준 한국 2위 대형 해운사인 팬오션이 2분기 깜짝실적 기대감을 높이고 있다. 증권업계는 잇따라 팬오션의 목표주가를 상향 조정하는 등 운송 업종 내 최선호 종목으로 꼽았다.

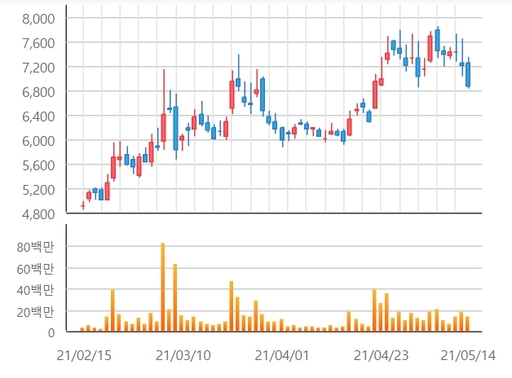

16일 한국거래소에 따르면 지난 14일 팬오션은 전 거래일보다 330원(-4.58%) 하락한 6870원에 장을 마감했다. 지난해 종가 기준 5000원대에서 흐름을 이어가던 팬오션은 올해에만 주가가 27.9%가량 상승했다.

정연승 NH투자증권 연구원은 "팬오션은 글로벌 탑티어(Top-Tier) 벌크선사로 우량한 재무구조를 보유하고 있으며, 대형 화주와의 장기운송계약을 통해 안정적인 수익 창출이 가능하다"며 "올해 벌크선 인도 감소로 중장기 벌크선 수급 개선이 기대됨에 따라 밸류에이션 정상화를 기대한다"고 밝혔다.

팬오션의 1분기 실적은 시장 전망치를 뛰어 넘지 못했다. 올 1분기 팬오션의 영업이익은 489억원, 매출은 6799억원으로 전년 동기 대비 각각 29.4%, 21.7% 증가한 것으로 집계됐다. 영업이익은 전년 동기 대비 100억원 이상 늘었지만 전 분기 대비로는 18.8% 감소한 수치다.

전문가들은 발틱운임지수(BDI) 강세를 예상하지 못한 탓에 벌크 부문의 수익성이 오히려 부진했다고 평가했다. 올해 1분기 벌크 매출액은 전년 동기 대비 13% 증가한 4399억원, 영업이익은 16% 증가한 356억원을 기록했다. 평균 BDI가 전년 동기 대비 188%, 직전 분기 대비 26.5% 상승한 1728포인트로 초호황이었던 점을 고려하면 아쉬운 실적이란 평가다.

이한준 KTB투자증권 연구원은 "BDI 급등에도 전 분기 대비 감익은 아쉽지만 누구도 예상하지 못한 1분기 시황 강세였던 만큼 납득이 가는 부분"이라며 "2분기에는 시황 상승에 대비한 포지션 구축으로 높아진 BDI에 합당한 실적 개선을 보여줄 전망"이라고 설명했다.

증권업계는 잇따라 팬오션의 목표주가를 상향 조정했다. 주요 증권사의 기업분석보고서(리포트)를 살펴보면 신한금융투자가 1만원으로 가장 높은 목표주가를 제시했다. 이어 NH투자증권 9500원, 신영증권·하나금융투자·대신증권 9000원, KTB투자증권 8500원, 유진투자증권 8400원 등의 순이다.

또 2분기부터는 원자재 수요가 회복되고, 수송 거리가 길어지면서 선박 수급 개선 및 운임 급등이 이뤄진다는 전망이다. 팬오션은 벌크선 선대를 지난해 말 186척에서 현재 231척으로 확대했다. 중고선 60척의 용선 계약도 체결했는데 60척 중 19척은 장기용선(1년)이고, 나머지 41척의 평균 용선 기간은 6개월이다. 기존 평균 3개월보다 늘어났다.

정연승 NH투자증권 연구원은 "철광석, 석탄, 곡물 전반에 걸쳐 물동량이 강세다. 올해 물동량은 전년 대비 3.8% 증가한 53억6000만톤으로 전망한다"며 "4월 말 기준 신규 벌크선 수주잔고는 5157만DWT(재화중량톤수)로 2002년 이후 최저다. 발주 감소가 지속되면 2023년부터 공급 절벽이 도래할 것"이라고 분석했다.

황어연 신한금융투자 연구원은 "올해 1분기에 체결한 선대들의 레버리지 효과는 2분기부터 확인할 수 있다"며 "2분기 영업이익은 940억원으로 전 분기 대비 92.2% 성장이 전망된다"고 했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성