MLB, 디스커버리 익스페디션(이하 디스커버리)을 운영하는 패션전문 기업 F&F의 올해 3분기 실적에 먹구름이 드리우고 있다. 3분기 실적 악화의 주 원인은 긴 장마로 인한 야외활동 위축으로 아웃도어 판매량 축소와 추동 제품 기여도가 높은 9월 코로나19의 재확산 등이 꼽힌다. MLB키즈의 경우 국내외를 가리지 않고 타깃층인 학생들의 개학이 연기된 외부 상황도 반영됐다.

9일 금융감독원 전자공시시스템 F&F의 잠정 영업실적(연결재무제표 기준)에 따르면 지난 3분기 매출과 영업이익은 각각 1596억원, 126억원으로 전기 대비 각각 4%, 38% 줄었다. 당기순이익은 40%가량 줄어들었다. 작년 같은 기간에 비해서는 매출과 영업이익이 26%, 61% 감소한 수준이다.

F&F는 다큐멘터리 방송인 디스커버리 채널과 미 프로야구로부터 한국 라이센스를 사들여 디스커버리와 MLB 브랜드를 운영하면서 아웃도어를 비롯한 모자 등 의류 액세서리를 판매하고 있다. NICE 기업정보에서 셔츠 및 블라우스 제조업으로 분류했을 때 동일업종간 산업 경쟁 분석에서 최근 3년간(2017년~2019년) 매출액 1위를 차지했을 정도에 영업이익도 꾸준히 성장하며 시장 내 굳건한 위치를 차지했지만, 최근 패션계의 침체된 분위기에 이끌려 함께 침잠한 것으로 보인다.

이같은 실적에 관해 F&F 관계자는 아직 확정실적이 나오지 않은 결과라면서 "내부적으로 매출 원인에 대해 분석하고 있다"고 답변했다. 그러나 증권가는 현재 나온 잠정실적이 확정실정과 크게 다르지 않을 것으로 전망하고 있다.

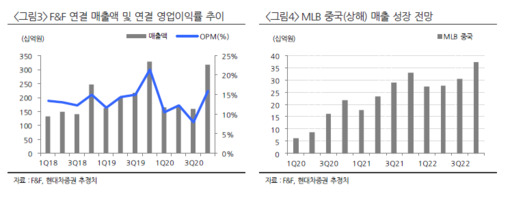

앞으로 F&F가 나아가야 할 방향성은 중국과 홍콩 등지에서 열릴 것으로 보인다. 메리츠증권은 9일 작성한 리포트에서 F&F의 중국 사업 확장이 이제 시작이라면서 비교적 희망적으로 풀이하고 있다. MLB의 중국 매출액이 160억원(도매 80억, 티몰 70억, 직영 12억)으로 최고치를 경신했으며, 국내 면세점 등 코로나19 직격타를 입은 부문을 메워주고 있기 때문이다. 하누리 메리츠증권 연구원은 "디스커버리도 중국 및 홍콩 현지 사업 강화를 통한 성장 지속 가능성이 있다"고 밝혔다.

대신증권 유정현 연구원도 이날 "10월을 기준으로 F&F 중국 현지 총판 대리점은 약 28개이고 연말까지50개 점포 출점은 예정대로 이어질 것"이라면서 "4분기 역시 국내 부문 실적 부진은 불가피하나 2021년부터는 국내 실적 보다 중국 현지 실적이 더 중요해질 예정"이라고 밝혔다.

중국 성장의 모멘텀이 유효한 것으로 확인되면서 F&F가 해외 주요 자회사를 위한 판관비성 비용이 증가하더라도 투자 및 디지털 마케팅을 진행할지 주목할만 하다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성