'사상 최대' 2분기 실적 발표를 앞둔 진단키트주 기업이 약세를 기록했다. 증권사의 전망치가 너무 높았던 탓에 실제 실적이 기대에 못 미칠 수 있다는 불안감 때문이다.

다만 실망하긴 아직 이르다. 신종 코로나바이러스 감염증(코로나19) 사태로 한국 바이오의 수익구조가 과거와는 완전히 달라졌다.

11일 한국거래소(KRX)에 따르면 전일 사상 최대 실적을 발표한 수젠텍은 이날 전 거래일 보다 23.54% 하락한 3만9300원에 장을 마감했다. 이는 전날 발표한 실적이 기대에 미치지 못했기 때문이다.

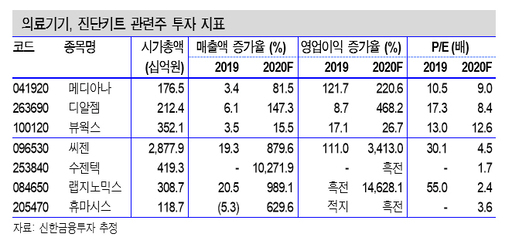

수젠텍은 코로나19 면역화학 진단키트를 생산하는 기업으로 코로나19 사태에 따른 대표적인 수혜주다. 연초 이후 주가는 627.2% 급등했다.

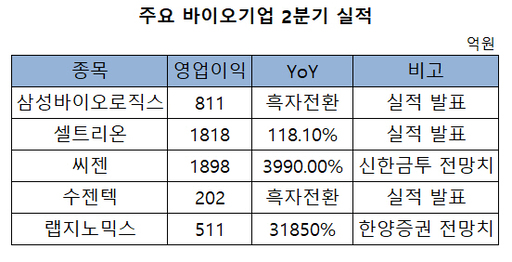

이에 따라 신한금융투자는 2분기 수젠텍이 분기 첫 흑자를 내고, 1188억원의 영업이익을 기록할 것으로 내다봤다. 하지만 실제 성적은 달랐다. 수젠텍이 발표한 영업이익은 202억원. 시장 컨센서스를 크게 하회하는 성적으로 주가는 급락했다.

이번 주 실적발표를 앞둔 씨젠과 랩지노믹스 역시 시장의 기대치보다는 낮은 수준의 실적을 낼 것으로 예상된다. 수젠텍의 실적 발표 이후 이들 기업의 주가도 각각 -3.44%, -11.51% 하락마감했다.

신한금융투자는 씨젠이 2분기 1898억원의 영업이익을 낼 것으로 추정했다. 전년동기보다 3990.0% 증가한 수준이다. 전망치 대로라면 전 분기보다도 376.9% 늘어난다.

시장의 전망은 조금 더 낮은 분위기다. 한 코스닥상장사 IR 관계자는 "최근에 증권사들이 진단키트주에 대한 전망을 너무 과도하게 보는 경향이 있다"면서 "진단키트주의 2분기 실적은 사상 최고치가 분명하겠지만, 시장 기대보다는 조금 낮추는 게 맞다고 본다"고 말했다.

랩지노믹스 연간 영업이익 전망에 대해 신한금융투자는 1594억원으로 예상하는 반면 키움증권은 838억원 수준으로 보고 있다. 증권사 간에도 실적에 대한 시각차가 크다.

다만 코로나19가 K-바이오 기업의 성장에는 분명한 트리거가 됐다는 판단이다. 국내 대표 바이오기업들은 전년 동기 대비 대폭 성장한 실적을 내놓으면서 상승세를 이어가고 있다.

코스피 시총 3위의 삼성바이오로직스는 올 2분기 영업이익은 811억원으로 흑자전환에 성공했다. 본격적인 성장세에 진입했다는 평가다. 셀트리온 역시 전년 동기보다 118.1% 증가한 1818억원의 영업이익으로 분기 사상 최대 실적을 올렸다.

윤창민 신한금융투자 연구원은 "K-의료는 일시적 테마가 아니다. 의료기기, 진단키트 업체에 대한 완전한 재평가가 필요하다"고 밝혔다.

이어 그는 "국내에서만 비즈니스를 하던 기업이 해외에서 의미있는 매출 확장이 일어나면 주당순이익(EPS) 증가뿐만 아니라 밸류에이션(가치) 리레이팅(재평가)이 동시에 일어난다"면서 "과거 엔터3사, 화장품 업체에 이어 이번에는 K-의료 차례가 왔다"고 분석했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성