수익률 빠르게 만회 중… 최근 한 달 수익률 33%

유가 오르면 같이 올라… 복리효과 없어

원유 생산과 관련된 기업에 투자하는 상장지수펀드(ETF)에 대한 관심이 커지고 있다. 국제유가에 직접 연계된 상장지수상품(ETP) 투자와 비교해 손실 위험성이 작아 비교적 안정성을 담보할 수 있기 때문이다. 최근 막대한 손실을 초래한 원유 선물 상장지수증권(ETN)보다 개인투자자에게 적합한 상품이란 목소리가 나오는 이유다.

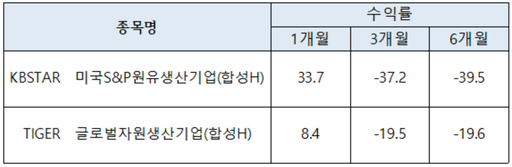

수익률은 상승 흐름을 이어가고 있다. 7일 금융 빅데이터분석업체 딥서치에 따르면 KBSTAR 미국S&P원유생산기업(합성 H)의 최근 한 달 수익률은 33.7%를 기록했다. 같은 기간 코스피 지수 상승률 5배 이상이다. 최근 3개월 수익률은 -37.2%, 6개월 수익률은 -39.5%로 조사됐으나 빠른 속도로 낙폭을 만회 중이다. 이 상품은 미국의 원유와 가스 탐사·생산기업에 투자하는 'S&P 오일 앤 가스 익스플러레이션 & 프러덕션 시렉트 인더스트리 인덱스(Oil & Gas Exploration&Production Select industry Index)'(SPSIOP) 지수를 추종한다.

같은 기간 TIGER 글로벌자원생산기업(합성 H)도 최근 한 달 동안 8.4%의 수익률을 기록했다. 자원 생산과 관련된 글로벌 주식에 분산투자 하는 이 상품은 산업용 금속과 에너지 섹터 등으로 구성돼 있다.

이들 상품은 통상 유가가 오르면 함께 오르는 성격을 지닌다. 글로벌 정유기업 등 유가와 관련된 기업의 주식을 지수화한 후 이 지수에 연계했기 때문이다.

수익률과 직결된 국제유가는 코로나19가 진정국면에 접어들며 장밋빛 전망에 무게가 실린다. 경제활동이 정상화되고 이동제한 등 관련 조치가 완화되면 자연스레 수요가 늘 수밖에 없어서다. 원유 수요 감소와 저장 시설 문제로 큰 폭의 하락을 기록했던 6월 인도분 서부텍사스산원유(WTI)는 6일(이하 현지시간) 뉴욕상업거래소(NYMEX)에서 배럴당 23.99달러에 거래를 마쳤다. 마이너스(-)까지 폭락하며 역사상 최저점을 기록했다가 언제 그랬냐는 듯 빠른 속도로 회복했다. 공급과 수요의 간극이 긍정적인 방향으로 움직이기 시작했다는 평가다.

그러나 스탠더드앤드푸어스(S&P)의 원유 선물 지수를 기초 자산으로 삼는 ETN의 수익은 장담할 수 없다. 월물 변경에 불어나는 비용부담 때문이다. 선물 거래 특성상 만기가 도래하는 선물(근월물)을 만기가 먼 선물(원월물)로 교체하는 롤오버를 해야 하는데, 반복된 유가 폭락으로 상품 구성이 변화함에 따라 롤오버가 잦았다. S&P는 지난달 28일(현지시간) 6월물을 7월물로 특별변경한 후 9일 만인 7일부터 13일까지 5영업일 간 8월물로 다시 롤오버 한다.

레버리지나 인버스 ETN의 경우 더더욱 기초 지수 수익률과 달라질 수 있다. 일간 수익률의 일정 배수를 추종하는 복리효과 때문이다. 여전히 유가 변동성이 확대된 상황에서 등락이 발생하거나 하락추세로 방향이 틀어지면 손실은 커진다. 실제로 5일 연속 상승세를 이어가던 WTI는 6일 2.3%(0.57달러) 하락했다. 한국거래소 관계자는 "원유 선물 ETN은 헤지거래나 단기투자에 활용해야 하며 개인투자자들에게 적합하지 않을 수 있다"고 경고했다.

이런 부분에서 원유 관련 기업 ETF의 장점이 드러난다. 롤오버나 콘탱고, 백워데이션 등 복잡한 선물 구조에 대해 고민할 필요가 없다. 주식이 기초지수를 구성해 선물만기 때 기초자산을 변경하지 않아도 된다. 당연히 그에 따른 비용도 소요되지 않는다.

무엇보다 유가가 정상화하는 과정에서 정유업체들의 하반기 실적 턴어라운드 가능성이 크게 점쳐진다. 이유는 간단하다. 항공유 쇼크와 재고 평가손실 등으로 2분기 영업적자가 확실시 되는 상황에서 더 나빠질 수가 없기 때문이다.

공원배 KB증권 연구원은 "안정적인 원유 투자를 원한다면 선물보다는 롤오버 비용이 발생하지 않으면서도 원유 가격과 연동될 수 있는 원유 생산 기업 ETF가 유효할 수 있다"고 조언했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성