금융당국이 향후 저축은행의 자산건전성 분류 시 일정요건을 갖춘 압류·가처분 채무자를 '요주의' 여신으로 분류할 수 있도록 하면서 중소형 저축은행의 영업환경이 개선될 지 관심이 쏠린다.

26일 금융당국에 따르면 금융위원회는 저축은행 대출채권의 자산건전성 분류기준을 상호금융과 같은 수준으로 개선했다. 이에 따라 저축은행은 차주의 상환능력과 관계 없는 압류 및 가처분의 경우 고정이하가 아닌 요주의 여신으로 분류할 수 있게 됐다.

금융회사는 대출채권 등 보유자산의 건전성을 차주의 채무상환능력 및 연체기간 등을 감안해 정상·요주의·고정·회수의문·추정손실의 5단계로 분류하고, 각 단계에 따른 대손충당금을 쌓아야 한다. 기존 저축은행은 차주의 상환능력을 고려하지 않은 압류·가처분의 경우도 일괄적으로 '고정이하'로 분류해, 이를 요주의 여신으로 분류할 수 있었던 상호금융과의 형평성 문제가 제기돼 왔다.

저축은행 업권은 이번 개선안으로 대손충당금 적립에 대한 부담을 덜게 됐다. 특히 서울·수도권을 제외한 지방에 영업망을 가진 중소형 저축은행의 경우 자산건전성에 대한 부담을 한층 줄일 수 있을 것으로 보여진다.

현재 자동차, 조선업 등 지역 산업을 기반으로 영업을 전개하고 있는 중소형 저축은행은 경영악화에 시달리고 있는 상황이다. 지역기반산업의 침체가 장기화되면서 관련 대출에 대한 연체가 발생하고 있기 때문이다.

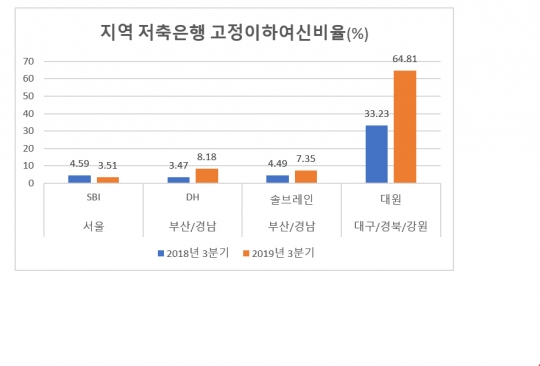

일례로 대원저축은행은 올 2분기 기준 대출금의 건전성이 크게 나빠지면서 고정이하여신비율이 33%에서 53.8%로 폭증했다. 총 대출금 또한 60억2500만원에서 36억8700만원으로 줄면서 영업력도 크게 위축됐다.

같은 지방 저축은행인 DH저축은행과 솔브레인저축은행도 자산건전성이 악화된 건 마찬가지다. DH저축은행은 지난해 2분기 고정이하여신비율이 3.67%였으나 올 2분기에는 6.83%로 올랐으며, 솔브레인저축은행도 같은 기간 4.72%에서 6.47%로 상승했다.

같은 기간 동안 자산기준 상위 10개 대형저축은행들의 고정이하여신비율은 평균 5.35%에서 5.37%로 0.02%포인트 밖에 오르지 않았다.

중소형 저축은행과 대형 저축은행 간의 양극화가 지속될 경우 서민금융기관으로서의 지방 저축은행의 역할은 더 축소될 우려가 있다. 업계 관계자들은 이번 개선책이 중소형사들의 대손충당금 적립 부담을 줄여 영업환경을 다소 개선시킬 수 있길 기대하고 있다.

다만 이번 규제 개선을 통해 중소형 저축은행의 자산건전성이 완화됐다고 하더라도 추가적인 대출 여력을 가지기는 힘들다는 것이 업계의 의견이다.

한 저축은행 업계 관계자는 "차주의 상환능력을 고려하지 않은 압류 채권이라고 하더라도 기본적으로는 연체로 분류된다"며 "오히려 부동산담보대출의 경우 고정이하 여신이 아닌 요주의 여신으로 분류될 시, 담보에 대한 무조건적인 가압류가 불가능해지기 때문에 중소형 저축은행에겐 향후 대출에 대해서 보수적인 검토를 하게 될 수도 있다"고 설명했다. 이어 그는 "근본적으로 지방의 산업경제가 회복되지 않는 한 중소형 저축은행이 대출 등 영업을 확대하기는 어려울 것"이라고 덧붙였다. .

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr