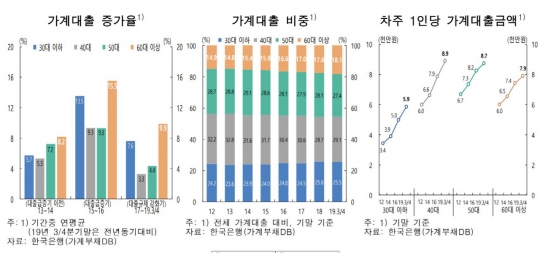

가계대출 증가율, 가계대출 비중, 차주 1인당 가계대출금액. /한국은행

지난 2017년 이후 규제 강화 등으로 모든 연령층의 가계대출 증가세가 둔화됐으나 60대 이상 고연령층의 경우 10%에 가까운 높은 증가율을 보이고 있는 것으로 나타났다. 이들은 소득에 비해 부채 수준이 높은 만큼 이에 따른 잠재 리스크를 점검해야 한다는 분석이 나온다.

한국은행이 26일 국회에 제출한 '2019년 하반기 금융안정보고서'에 따르면 올해 3분기 기준 전년 동기 대비 60대 이상의 가계부채 증가율은 9.9%를 기록했다. 같은 기간 30대 이하는 7.6%, 50대는 4.4%, 40대는 3.3%의 가계부채 증가율을 나타냈다.

전체 가계부채에서 60대 이상이 차지하는 비중도 확대되고 있다. 60대 이상 대출 비중은 지난 2014년 이후 연평균 0.5%포인트 상승하며 올해 3분기 말 기준 18.1%에 달한다. 60대가 13.2%, 70대 이상이 4.9%였다.

차주 1인당 대출금액은 모든 연령층에서 증가한 가운데 올해 3분기 말 60대 이상이 7900만원으로 30대 이하에 비해 높았다. 반면 주된 경제활동계층인 40~50대보다는 다소 낮은 수준인 것으로 나타났다.

대출 분포를 보면 60대 이상은 여타 연령층에 비해 고소득·고신용자 대출 비중이 올해 3분기 말 기준 각각 47.2%, 70.1%로 가장 낮았다. 또 60대 이상은 비은행대출이 절반(3분기 말 53.6%)을 넘었고 84.7%가 담보대출이었다.

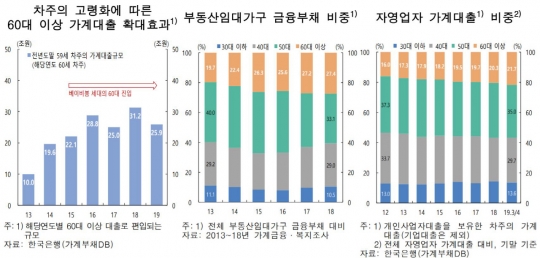

차주의 고령화에 따른 60대 이상 가계대출 확대효과, 부동산임대가구 금융부채 비중, 자영업자 가계대출 비중. /한국은행

고연령층 가계부채의 누증 원인으로는 ▲차주의 고령화 ▲노후소득 확보를 위한 차입수요 증가 ▲원금상환을 통한 부채축소 제약 등이 꼽혔다.

우선 1955~63년생까지의 베이비붐 세대의 고연령층 진입이 본격화되면서 60대에 신규 편입되는 차주의 대출규모는 지난 2013년 10조원에서 2015년 22조1000억원, 올해 25조9000억원으로 확대됐다.

기대수명 연장 등으로 노후준비 필요성이 커진 상황에서 임대부동산 투자, 자영업 진출 등을 위한 차입수요도 지속됐다. 부동산임대가구 보유 금융부채 가운데 60대 이상의 점유 비중이 2013년 19.7%에서 작년 27.4%로 상승했다. 자영업자 보유 가계대출의 경우 60대 이상 비중이 2012년 말 16.0%에서 올해 3분기 말 21.7%로 높아졌다.

또 대출구조 측면에서 60대 이상은 일시상환방식 대출 비중이 높아 원금상환을 통한 부채축소가 상대적으로 부진했다.

한은은 60대 이상 고연령층의 전반적인 재무여력은 상대적으로 양호하지만 잠재리스크가 우려되는 만큼 고연령층 가계부채에 대한 정책적 대응이 필요하다고 봤다.

한은 관계자는 "고연령층은 소득 측면에서의 레버리지가 높고 금융자산에 의한 채무대응능력이 떨어지는데다 최근 건전성 저하 조짐이 일부 나타나고 있는 점에 유의할 필요가 있다"고 말했다.

이어 "부채구조 질적 개선 및 리스크 관리 강화, 역모기지론 등 실물자산 유동화 제도의 활성화, 금융상품에 대한 인센티브 확대 등을 통한 가계자산 구성 다양화, 소득여건 개선을 통한 채무상환능력 제고 등의 지속적인 정책적 대응이 요구된다"고 밝혔다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr