현대중공업그룹은 현대중공업을 물적분할한 뒤 존속회사인 조선합작법인에게 산업은행이 대우조선해양의 주식을 현물출자할 계획이다. 조선합작법인과 대우조선해양은 각각 1조2500억원과 1조5000억원의 유상증자를 단행할 계획이다.

3일 SK증권은 보고서를 통해 "중장기적인 시너지효과는 인정하지만 단기적으로 상장사들의 유상증자로 인한 희석 효과가 불가피하며 대우조선해양 의 신종자본증권의 인식 방법에 따라 밸류에이션 고평가 논란이 여전히 남아있다"고 평가했다.

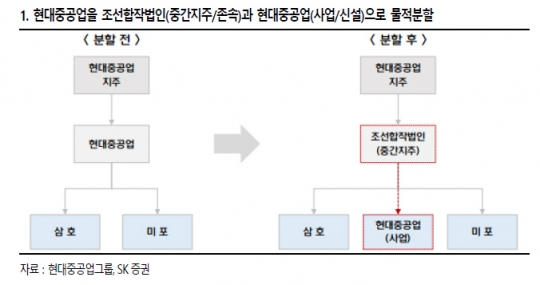

지난 달 31일 현대중공업그룹은 대우조선해양 인수방식에 대한 컨퍼런스콜에서 현대중공업 물적 분할을 제시했다.

현대중공업을 중간지주사이자 상장사인 조선합작법인(존속)과 비상장 사업회사인 현대중공업(신설)으로 물적분할하는 것이다.

그리고 산업은행은 보유하고 있는 대우조선해양 주식 모두를 조선합작법인에 현물출자하고, 조선합작법인 신주를 취득할 계획을 밝혔다.

조선합작법인은 현물출자의 대가로 상환전환우선주(1조2500억원)와 조선합작법인 보통주의 약 7%에 해당하는 신주를 받는다.

유승우 SK증권 연구원은 "조선 빅3체제에서 빅2로의 전환은 모두가 바라왔던 것"이라며 "시너지 효과, 생산성 증가, 과도한 출혈 경쟁 방지 등이 중장기적으로 실현될 것"이라고 말했다.

다만 단기적으로 주가는 아쉬울 것으로 봤다. 상장사들이 모두 유상증자를 시행하기 때문에 주식 가치 희석 효과가 불가피해서다.

또 대우조선해양의 신종자본증권 2조3000억원을 자본으로 인식할 것인지 부채로 인식할 것인지에 따라서 밸류에이션에 대한 논란이 조선합작법인과 대우조선해양 모두에게 발생할 수 있다.

신종자본증권을 전량 부채로 인식할 경우에 조선합작법인의 주당순자산비율(PBR)은 1배 수준으로 1월 31일 종가 기준 상장 현대중공업의 가치보다 높다. 대우조선해양도 유상증자 대금 1조5000억원의 유입으로 PBR이 1.96배로 높아진다.

유 연구원은 "현대중공업은 인수 합병이 끝나면 대우조선해양의 신용등급이 높아질 수 있기 때문에 수출입은행과 원만하게 금리 조정에 나설 수 있다고 밝힌 상황이라 영구채에 대한 논란은 지속될 전망이다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr