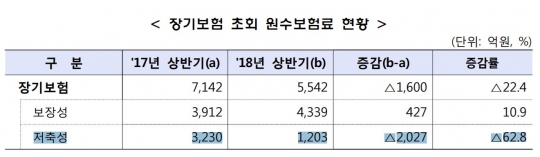

손보사 장기보험 초회 원수보험료 현황. /금융감독원

저축성보험 상품이 보험사의 애물단지로 전락했다. 새 국제회계기준(IFRS17) 도입 시 저축성보험 상품은 부채로 잡히는 데다 세법 시행령 개정안으로 비과세 혜택도 축소됐기 때문이다. 대신 종신보험, 변액보험 등 보장성보험의 판매 비중을 늘려갈 것으로 보인다.

27일 금융감독원에 따르면 생명보험사·손해보험사의 저축성보험 상품 판매가 매년 줄면서 영업손실이 확대되고 있다.

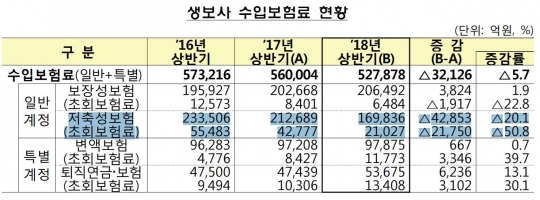

올 상반기 생보사의 저축성보험 수입보험료는 16조9836억원으로 전년 동기(21억2689억원) 대비 4조2853억원(20.1%) 감소했다.

이 가운데 가입 후 처음 내는 보험료인 초회보험료(신계약보험료)는 2조1027억원으로 지난해 상반기(4조2777억원)보다 절반 이상 줄었다. 2016년 상반기 5조5483억원에 이르던 저축성보험 초회보험료는 감소 추세다.

손보사의 장기보험의 초회보험료도 지난해 상반기 7142억원에서 올해 상반기 5542억원으로 22.4% 감소했다. 이중 보장성 상품의 초회보험료는 10.9% 늘었으나, 저축성 상품 초회보험료가 62.8%나 줄었다.

이에 따라 보험사의 영업손실이 늘고 있다. 생보사 보험영업손실은 11조3585억원으로 전년 동기 대비 1조3123억원(13.1%) 증가했다. 손보사도 전년 동기 대비 보험영업손실이 7441억원 확대된 1조1132억원을 기록했다.

보험사들이 영업손실을 보면서도 저축성보험 판매를 줄여나가는 이유는 오는 2021년 도입되는 새 국제회계기준 IFRS17 때문이다.

IFRS17은 보험부채를 원가가 아닌 시가로 평가해 나중에 돌려줘야 할 보험금 만큼 적립금을 쌓아야 한다. 즉 저축성보험의 보험금은 보험사가 미래의 고객에게 다시 돌려줄 돈으로, 회계상 '부채'로 잡힌다. 결국 저축성보험 판매 비중이 높은 특히 생보사는 부담일 수밖에 없다.

게다가 지난해 초 세법 시행령 개정안에 따라 저축성보험의 비과세 혜택이 줄어든 것도 영향을 미쳤다. 정부는 지난 2016년 말 저축성보험의 한도(1인당 2억→1억)를 줄이고 월 150만원 이하로 비과세 혜택을 축소하는 내용의 시행령 개정안을 발표하고 이를 지난해 4월 1일부터 적용하고 있다.

보험사들은 저축성보험 대신 자본확충의 부담이 비교적 적은 종신, 변액 등 보장성보험을 중심으로 포트폴리오를 재구성하고 있다.

실제로 변액보험의 실적도 좋다. 상반기 생보사의 변액보험 초회보험료는 1조1773억원으로 전년 동기 대비 39.6% 증가하며, 2011년 상반기 이후 처음으로 1조원을 넘었다. 손보사의 보장성보험 초회보험료도 전년 동기 대비 10.9% 증가한 4339억원을 기록했다.

한 생보사 관계자는 "과거 노후 대비 상품으로 저축성보험이 각광받았으나 IFRS17 등에 따른 자본확충 부담이 커지게 됐다"며 "저축성보험만의 장점도 있어 당장 판매를 크게 줄여나가기는 어렵지만 보장성보험의 비중을 늘려나갈 계획"이라고 말했다.

한 손보사 관계자는 "생보사에 비해 저축성보험 판매 비중이 높지 않지만 부담이 될 것"이라며 "저축성보험 상품보다는 보장성보험 중심으로 포트폴리오를 수정할 예정"이라고 밝혔다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr