금융회사·신용정보사(CB)에 머물렀던 소비자 데이터가 개인의 품으로 돌아온다.

금융위원회는 18일 마이데이터 산업 도입 방안을 공개하고 관련 법·제도 정비와 기술적 여건을 마련해 정보활용의 편익을 기업뿐 아니라 개인에게도 공유할 방침이라고 밝혔다.

최종구 금융위원장은 이날 은행권 청년창업재단(D.CAMP)에서 '금융 분야 마이데이터 산업 도입을 위한 간담회'에서 "마이데이터(MyData) 산업이 제대로 자리를 잡으면 소비자 중심으로의 금융혁신이 촉진되고, 금융회사, 핀테크 업체 모두 지속가능한 성장을 위한 기반이 마련될 것"이라고 말했다.

현재 개인정보의 수집·공급이 기업 중심으로 이뤄지고 있어 정보주체인 개인은 정보활용에 소극적인 태도를 보이고 있다. 마이데이터 서비스는 정부가 본인이 자신의 신용정보를 관리토록 지원하고, 소비패턴 등의 분석을 통해 소비자를 위한 자산관리 서비스를 제공하는 것을 지칭한다. 다시 말해 개인은 기관으로부터 본인의 정보를 받아 이용하거나, 제3자에 제공을 허용하는 방식으로 정보주체에 중심이 된다.

현재 금융회사와 소비자간의 정보불균형으로, 금융 소비자는 자신의 재정과 신용에 맞는 합리적인 상품 선택이 어려운 현실이다.

금융당국은 마이데이터를 서비스를 통해 개별소비자에게 맞는 금융상품과 정보를 간별해 제공한다. 또 개인의 소비행태나 재무현황을 고려해 맞춤형 금융상품을 제공 가능하다. 또한 기존의 금융 자문서비스보다 마이데이터 서비스는 다수의 고객의 데이터를 일괄적으로 취합해 합리적인 비용개선이 가능할 것으로 보여진다.

이미 미국과 유럽 등에서는 다양한 마이데이터 서비스가 등장했다. 국내에서도 뱅크샐러드 등 금융분야의 데이터 서비스가 속속 생겨나고 있지만 가입 여부를 확인해 주는 수준에서의 데이터 이용에 치우쳐 있어 한계점이 드러나고 있다.

이에 따라 당국은 마이데이터 산업을 촉진하기 위해 다양한 업체의 진입을 유도할 방침이다. 이를 위해 개인 CB업과 달리 금융기관의 50% 출자의무를 두지 않는 등의 유입책을 강구했다.

또한 마이데이터 산업의 도입을 위해 '신용정보법'상에 신용조회업(개인의 신용상태를 평가해 금융사 등 제3자에게 제공하는 업무)과 구분되는 신용정보산업으로 '본인 신용정보 관리업'을 신설키로 했다. 신용정보를 활용해 개인의 자산·부채 현황을 전체적으로 파악하고 신용관리에 활용할 수 있도록 할 계획이다.

다만 정보보호나 보안 등 요소를 감안해 일단은 허가제로 운용하기로 했다. 또 최소 자본금 요건은 5억원으로 하고 정보유출 등에 대비해 배상책임보험 가입도 의무화한다.

개인정보를 취급하게 될 마이데이터 사업자들을 대상으로 보안 관리·감독도 강화된다. 금융회사, CB사와 마찬가지로 신용정보 관리·보호인을 두고, 정보보안을 위해 기술적·물리적 보안시설도 갖추도록 했다.

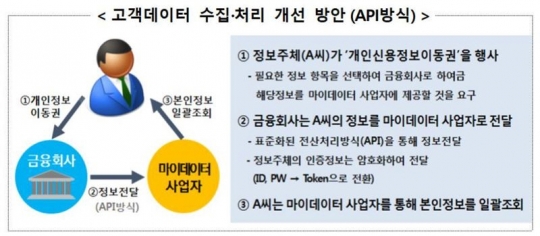

현재 가계부 서비스를 제공하고 있는 뱅크샐러드나 토스 등의 앱은 '스크린 스크래핑'방식으로 개인정보를 수집하고 있다. 이는 핀테크 업체에 고객의 저장된 인증정보를 삭제·파기되지 않고 장기간 저장될 가능성이 있어 개인정보 유출이 우려되고 있기 때문이다. 이에 따라 당국은 표준화된 전산처리방식(API: Application Programming Interface)을 통해 개인신용정보를 받게할 방침이다. 다시 말해, 신용정보 그 자체가 아닌 덩어리처럼 암호화된 정보를 넘겨 받게 된다는 얘기다.

향후 당국은 마이데이터 산업 도입 관련 내용을 담은 '신용정보의 이용 및 보호에 관한 법률' 개정안이 하반기 중 국회에서 논의될 수 있도록 입법을 추진할 계획이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr