디딤돌대출 유한책임대출 이용대상자 확대./국토교통부·금융위원회

국토교통부와 금융위원회는 31일 서민들의 '내 집 마련'을 지원하는 디딤돌대출과 보금자리론 등 정책모기지에 유한책임대출제도를 확대한다고 밝혔다.

유한책임대출은 채무자의 상환능력에 문제가 생겼을 경우 대출자의 상환 책임을 담보물(해당 주택)에 한정하는 상품이다.

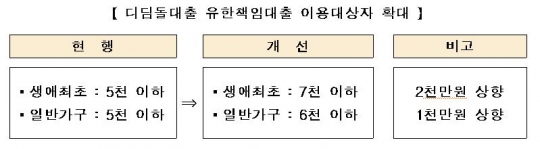

주택도시기금을 이용한 주택 구입자금 대출인 디딤돌대출의 경우 이날 신청분부터 유한책임대출 대상을 ▲생애최초 주택 구입 가구는 부부합산 연 소득 7000만원 이하 ▲이외 무주택 일반 가구는 6000만원 이하까지 확대한다.

그간 유한책임 디딤돌대출은 부부합산 연 소득 3000만원 이하로 제한됐다. 그러나 이용 가능자의 약 74%가 선택할 정도로 호응도가 높고 대출 상환도 적절히 이뤄져 지난해 12월 소득 5000만원까지 완화한 데 이어 이번에 디딤돌대출 전 소득 구간으로 확대했다.

대출 신청인은 우리·국민·기업·농협·신한 등 5개 기금수탁은행과 한국주택금융공사 홈페이지를 통해 신청하면 심사를 통해 일정 점수 이상인 경우 이용할 수 있다.

금융위가 운영하는 보금자리론의 경우 이날 신청분부터 채무자의 상환책임을 담보주택으로 한정하는 '유한책임(담보한정) 보금자리론'이 신규 출시된다.

이 상품도 유한책임대출의 일종으로 채무자의 상환능력에 문제가 생겼을 경우 주택가격을 초과하는 채무에 대해서 채무자는 책임을 지지 않는다.

유한책임 보금자리론의 신청자격은 부부합산 연소득 7000만원 이하, 무주택자, 주택구입 용도로 한정된다.

대출 신청인은 한국주택금융공사 홈페이지를 통해 신청하면 담보주택의 단지규모·경과년수·가구수 증가율·가격적정성 등을 감안해 승인 여부가 결정된다.

정부 관계자는 "정책모기지의 유한책임대출 제도 확대 시행에 따라 대출 이용자의 권익이 향상되고 가계 건전성 강화에도 크게 기여할 수 있을 것"이라며 "주거복지 로드맵과 서민·실수요자 주거안정을 위한 금융지원방안에서 발표된 바와 같이 다른 정책모기지 및 민간 주택담보대출까지 확대될 수 있도록 노력할 것"이라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr