DSR·LTI·RTI 도입에 은행 창구 한산…2금융 쏠림현상, 대부업 수요 등 예상

미국발(發) 금리 인상에 새로운 대출규제까지 더해지면서 대출자의 부담이 커지고 있다.

특히 정부가 1500조원에 육박한 가계부채의 고삐를 죄기 위해 '대출규제 3종 세트'를 내놓으면서 은행 문턱을 넘지 못한 서민들이 2금융권에 몰리는 '풍선효과'가 나타날 것이란 우려도 나온다.

◆ 3번의 부채 대책과 3종 대출규제

은행들은 26일부터 대출 시 총체적상환능력비율(DSR)·소득대비대출비율(LTI)·임대업이자상환비율(RTI) 적용을 시작했다. 가계 빚과 더불어 부동산 시장에 대한 '3중 규제'가 본격화한 셈이다.

문재인 정부는 지난해 출범 직후 세 차례의 가계부채 대책을 내놨다. 6·19 대책, 8·2 대책으로 부동산 투기를 억제하고 10·24 종합대책으로 대출규제의 수위를 높였다.

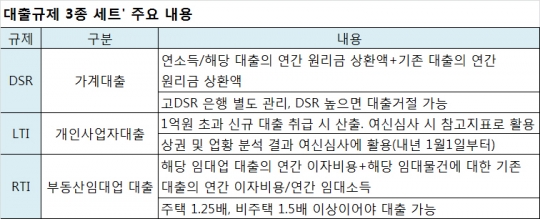

종합대책에서 예고한대로 가장 강력한 대출 규제가 DSR이다. DSR은 1년간 갚아야 할 모든 대출의 원리금을 연간 소득으로 나눈 비율이다.

시중은행들은 고(高)DSR 기준을 100%로 잡는 추세다. 대출 마지노선이 될 DSR 기준은 KB국민·KEB하나·우리은행의 경우 담보대출 200%, 신용대출 150%로 정했다. NH농협은행은 담보대출 150%, 신용대출 100%로 정했다. 신한은행의 경우 담보대출은 200%, 신용대출은 신용등급에 따라 기준을 달리하기로 했다.

담보대출의 DSR 기준이 200%라는 것은 기존 주담대와 마이너스통장, 자동차할부금 등 연간 갚아야 할 모든 대출의 원리금이 연간 소득의 2배까지 신규 주담대를 받을 수 있다는 의미다.

예를 들어 연간 소득이 6000만원이면 연간 갚아야 할 대출 원리금이 1억2000만원이 되는 수준까지 대출을 받을 수 있다.

개인사업자대출과 임대업자의 대출도 까다로워졌다.

개인 사업자의 가계대출을 포함한 모든 대출의 총액을 영업이익과 근로소득 등 연간 총소득의 비율로 나눈 LTI가 사업자대출의 참고지표로 도입된다. 연간 부동산 임대소득을 연간 이자비용으로 나눈 RTI도 시행된다. 이에 따라 주택은 연간 임대소득이 연간 이자비용의 1.25배 이상, 비주택은 1.5배 이상이어야 부동산 임대업 대출이 가능하다.

◆ 은행 창구 한산…'풍선 효과' 우려

이른바 '대출규제 3종세트' 도입 첫날, 시중은행 영업점 대출 창구는 한산했다.

A시중은행 관계자는 "지난해 10·24 가계부채 종합대책이 나온 이후로 대출 건수 자체가 줄었다"며 "추가 대출이 되냐는 일부 개인사업자의 문의 외엔 관련 문의가 한 건도 없었다"라고 영업점 분위기를 전했다.

B시중은행 관계자도 "당국이 이전부터 예고했던 규제기 때문에 특별한 문의는 없다"면서 "가뜩이나 금리 상승기라 대출을 주저하는 분위기인데 찾는 이가 더 줄어들 것 같다"고 말했다.

실제로 미국 금리가 꾸준히 오르면서 지난 1년 사이 시중은행의 주택담보대출 금리가 최고 0.6%포인트 상승해 대출자의 부담이 커진 상태다.

이런 상황에 은행의 대출 문턱까지 높아지자, 일각에선 주택을 마련하려는 사람들이 은행권에서 대출금을 마련하지 못해 2금융권으로 발길을 돌릴 수도 있다는 우려가 나온다.

저축은행·보험사 등 2금융권에는 DSR이 7월부터 순차적으로 도입되기 때문. 규제 도입 전 선(先)수요가 발생할 수 있다는 관측이다. 특히 은행권과의 금리차가 상대적으로 작은 농협·신협·수협·새마을금고 등 상호금융권의 신용대출이 늘어날 것으로 보인다.

다만 '풍선 효과'가 우려할 수준은 아닐 것이란 시각도 나온다.

저축은행 관계자는 "은행권에서 대출 한도가 적게 나온 차주는 2금융권을 이용할 수도 있다"라며 "그러나 금융 당국에서 저축은행, 카드사에 가계대출 총량규제를 하고 있기 때문에 2금융권에서도 대출을 쉽게 해주지 못할 것"이라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr