-금융당국, 하반기중 보험업 감독규정 개정안 시행

#. 대기업 부장으로 재직했던 김 모씨(55)는 정년퇴직 이후 실손의료보험에 가입하려다 최근 갑상선기능항진증 초기 진단을 받고 약을 처방받았다는 이유로 보험 가입을 거절당했다. 김 씨는 재직 중 단체실손보험과 별도로 일반실손보험에 가입하지 않은 것을 후회했다.

올해 하반기부터는 개인·단체·노후 실손의료보험을 자유롭게 갈아탈 수 있게 된다. 이에 따라 은퇴 후 보장공백 등 실손 보장의 사각지대가 해소될 전망이다.

금융위원회와 금융감독원은 7일 보험업계와 논의를 거쳐 이런 내용 등을 담은 '보험업 감독규정 개정안'을 하반기 중 시행한다고 밝혔다.

현재 실손의료보험(이하 실손)은 계약 형태와 가입 연령층에 따라 일반 개인 실손, 단체 실손, 노후 실손 등 3종류가 있는데, 생애주기 및 소비자 수요에 부응할 수 있는 상품 간 연계제도가 없다.

이에 은퇴 후 보장 공백이 발생하거나 노년기에 보험료가 상승해 실손 유지가 어려워지는 등 사각지대가 발생, 금융 당국과 보험업계가 실손 상품의 전환·중지 등 연계제도를 마련했다.

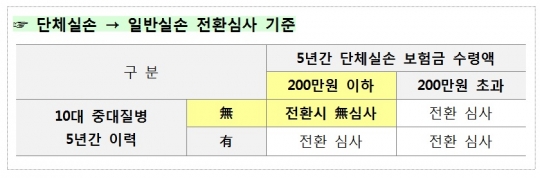

금융 당국은 우선 퇴직과 함께 '무(無)보험' 상태가 되는 것을 막기 위해 단체 실손을 일반 개인 실손으로 전환할 수 있도록 했다. 단체 실손은 직장 등에서 개별 가입자에 대한 심사 없이 단체로 가입하는 상품(428만건)이다. 이는 단체에 소속된 기간에만 보장 효과가 있기 때문에 퇴직 후엔 고연령, 단체실손 가입기간 중 치료이력 등으로 인해 일반 개인 실손 가입이 어렵다.

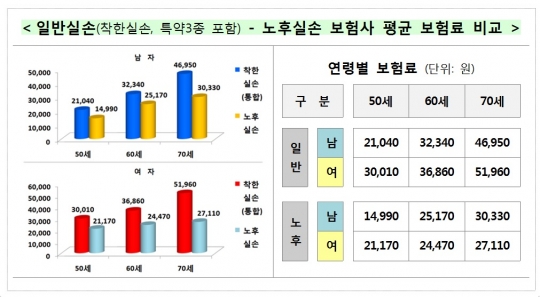

일반실손-노후실손 보험사 평균 보혐료 비교./금융위원회

앞으로는 단체 실손의 보장이 끝날 때 금융소비자가 원하면 동일한 보장 내용을 가진 일반 개인 실손으로 전환할 수 있게 된다. 5년 이상 단체 실손에 가입한 단체 소속 임직원 중 60세 이하를 대상으로, 최근 5년간 보험금을 200만원 이하로 수령했고 중대질병 이력이 없으면 심사 없이 바로 전환된다. 전환을 원하면 단체 실손 종료 후 1개월 이내에 퇴직 직전 단체 보험을 가입한 보험회사에 전환 신청을 하면 된다.

일반 개인 실손을 중지·재개할 수 있는 제도도 도입한다. 은퇴 후 실손 보장을 받기 위해 개인 실손과 단체 실손에 중복 가입하는 부작용을 막기 위해서다. 2016년 말 기준 단체 실손과 개인 실손에 중복 가입한 소비자는 약 118만명에 달하는 것으로 나타났다.

앞으로는 개인 실손과 단체 실손에 중복 가입된 경우, 개인 실손의 보험료 납입과 보장을 중지한다. 때문에 개인 실손의 중단된 보장 부분에 대한 보험료가 경감되는 효과가 있다. 개인 실손 가입자가 단체 실손에 가입한 후 언제든지 중지 가능하며, 중지 이후 발생한 의료비는 단체 실손에서 보장한다. 다만 개인 실손에 최초 가입한 후 1년 이상 유지한 경우에만 중지할 수 있다.

고령층을 위해선 일반 개인 실손을 보험료가 싼 노후 실손으로 바꿀 수 있도록 했다.

노후 실손은 건강한 50~75세의 고령층이 가입하는 상품이다. 일반 개인 실손을 60세까지만 가입할 수 있으므로 이 연령에 즈음해 고령층도 가입할 수 있는 노후실손으로 갈아타는 것이다. 이 제도를 이용하면 별다른 심사 없이 노후 실손으로 갈아타는 장점이 있다.

금융위 손주형 보험과장은 "가입자의 특성이 유사한 일반, 단체, 노후 실손 간 전환 및 연계를 통해 실손 보장의 연속성을 확보하자는 것"이라며 "그간 보장공백에 놓여 있었던 은퇴자·고령자가 실손 상품을 통해 의료비 리스크에 효과적으로 대비할 수 있게 돼 보험의 사적 안전망 기능이 강화될 것"이라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr