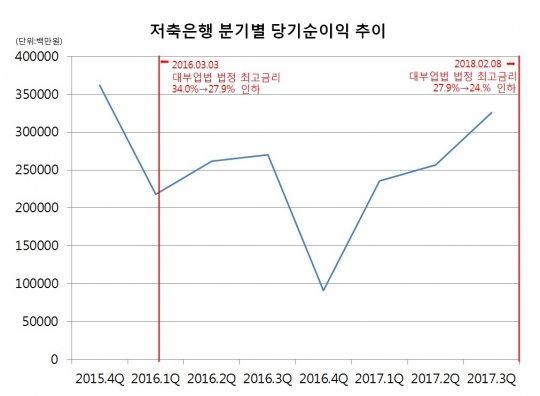

저축은행 분기별 당기순이익 추이./자료=금감원 금융정보통계시스템

-대출총량규제, 대손충당금 적립기준 강화 등 3재(災)?…소형업체는 어쩌나

8일부터 법정 최고금리 인하(27.9%→24.0%)가 시행되면서 저축은행 업계가 긴장하고 있다.

올해 당국의 대출총량규제와 대손충당금 적립기준까지 충족해야 돼 실적에 타격을 입을 우려가 높기 때문. 특히 소형 업체의 경우 별다른 돌파구가 없이 '3재(災)'와 맞닥뜨리는 모양새다.

7일 금융감독원 금융정보통계시스템에 따르면 저축은행 79곳은 지난해 3분기 누적 8176억2000만원의 순이익을 시현했다. 매 분기 2000억원대의 순이익을 냈던 것을 감안하면 연간 실적은 1조원에 달할 것으로 전망된다.

금감원 관계자는 "저축은행 업계가 대출증가에 따른 이자이익 증가와 자산건전성 개선 등으로 흑자시현이 지속되는 등 경영상황이 전반적으로 호전됐다"고 분석했다.

그러나 최고금리가 인하되면 이런 실적 상승세에도 제동이 걸릴 것으로 보인다.

앞서 지난 2016년 3월 대부업 법정 최고금리가 34.9%에서 27.9%로 7%포인트 인하되자, 업권의 실적이 급속도로 빠졌다.

저축은행들은 최고금리 인하가 시행되는 직전 분기인 2015년 4분기에 3621억8700만원의 당기순이익을 올렸으나, 2016년 1분기 순이익은 2179억5000만원에 그쳤다.

이번에도 마찬가지 양상을 보이고 있다. 저축은행들은 지난해 3분기 3256억2700만원의 순이익을 냈다. 이는 2분기(2566억2900만원)와 대비해 26.9%나 급증한 수치다. 최고금리 인상을 앞두고 적극적인 영업에 나선 영향으로 풀이된다.

대형 업체들은 신용평가시스템(CSS)을 고도화하고 비대면 서비스를 다각화하는 등 최고금리 인하에 따른 충격을 최소화하기 위한 제반 준비를 마친 것으로 알려졌다.

문제는 중소형 업체들이다. 최고금리가 인하되면 저신용자에 대한 대출 제공이 어려워지면서 벌어들이는 수익원도 줄게 된다. 대형 업체들은 다양한 영업을 시도해 새로운 수익원을 찾아 나서는 반면, 상대적으로 열세에 놓인 소형 업체들은 별다른 대안이 없는 상태다.

아울러 지난해부터 금융당국이 가계부채 증가세를 잡기 위해 대출총량규제를 실시한 탓에 이들의 부담은 더 커질 전망이다. 금융위는 지난해 3월부터 저축은행의 전년 대비 가계대출 증가율을 상반기 5.1%, 하반기 5.4%로 제한했다. 올해는 아직 대출총량규제 비율이 나오지 않았으나, 비슷한 수준에서 규제가 이뤄질 것으로 보인다.

충당금 적립기준 강화도 걸림돌이다. 당국은 지난해 하반기부터 고위험 가계대출(금리 20% 이상)에 대한 추가 충당금 적립을 시행했다. 올해는 가계대출에 대한 저축은행의 충당금 적립률이 정상 1%, 요주의 10%, 고정 20%, 회수의문 55%, 추정손실 100% 등 단계적으로 강화된다.

이에 따라 대형업체와 중소형사 간 '부익부 빈익빈' 현상도 심해질 것으로 관측된다.

지난해 6월 말 기준 자산규모 3000억원 이하 소형저축은행 28곳의 당기순익은 670억원으로 중·대형 저축은행 실적의 20% 수준에도 못 미치는 것으로 나타났다.

저축은행 관계자는 "물론 소형사 보다 대형사들이 CSS 고도화 등을 통해 최고금리 인하에 대한 준비를 잘 해 온 것은 사실"이라면서도 "그러나 비대면 거래 확대 등으로 은행권의 경쟁이 치열해지고 있어 대형사들도 새로운 수익원 마련은 힘든 상황"이라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr