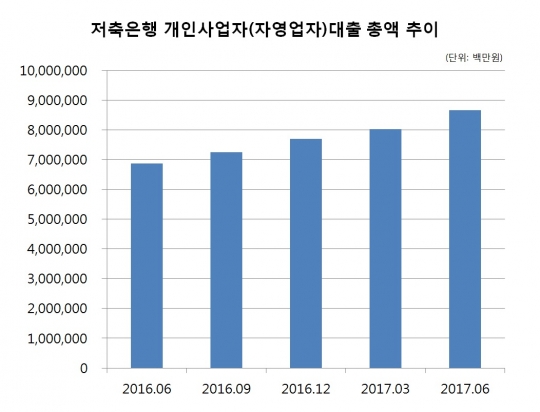

저축은행 79곳 개인사업자(자영업자)대출 총액 추이./금융감독원 금융통계시스템

대출총량제에 최고금리인하·자영업자대출 규제까지…소형업체 휘청, 서민도 타격

'대출 총량규제, 법정 최고금리 인하, 개인사업자대출 규제….'

저축은행 업계가 정부의 잇따른 가계부채 대책에 난색을 표하고 있다. 대출 문턱을 높이면 영업 실적에 타격이 생길 수밖에 없기 때문. 특히 소형 저축은행의 경우 폐점 가능성도 나온다. 저축은행의 숨통을 조일수록 서민들의 돈줄도 막힐 것으로 보인다.

28일 저축은행 업계에 따르면 저축은행들은 최근 당국이 10·24 가계부채 종합대책의 일환으로 발표한 '여신심사 가이드라인'에 따른 대책 마련에 나서고 있다.

이 가이드라인은 주택담보대출 시 차주의 소득·부채 심사를 강화하는 게 골자다. 이를 위해 내년 1월부터 대출 심사를 한층 강화하는 제도인 신(新)DTI(총부채상환비율)를 적용하고, 내년 하반기부터는 DSR(총부채원리금상환비율)을 도입키로 했다.

2금융권에선 DSR은 내년 3분기에 시범 운영된 후, 2019년 2분기부터 관리 지표로 활용될 예정이다. 다만 저축은행은 신용대출 비중이 높은 만큼 주담대 규제와 관련해선 '큰 타격이 없다'고 보고 있다.

문제는 개인사업자(자영업자) 대출 규제다. 당국은 점점 늘어나는 자영업자 대출을 조이기 위해 '소득 대비 대출비율(LTI)'을 도입키로 했다. LTI는 자영업자의 대출 총액을 소득으로 나눈 비율로, 대출이 1억원 이상일 때 여신심사에서 활용하는 참고 지표다. 대출 총액은 자영업자의 전 금융권 가계대출과 개인사업자 대출을 합해 산출한다. LTI의 구체적인 가이드라인은 내년 1월 제정되며, 3월 은행권에서부터 시행해 2금융권에도 순차적으로 도입될 예정이다.

가계대출을 피해 자영업자 대출로 눈길을 돌린 저축은행 업계로선 난감한 상황이다. 저축은행들은 지난 3월부터 가계(개인)대출 총량규제를 받고 있다. 지난 3월부터 당국은 저축은행들의 가계대출 증가폭을 전년 대비 상반기 5.1%, 하반기 5.4%로 제한하고 있다. 저축은행에 대한 대출 총량규제는 내년엔 한층 더 강화될 것으로 알려졌다.

개인대출 총량을 막아버리자 저축은행들은 기업대출에 속하는 자영업자 대출로 방향을 틀었다. 금융감독원 금융통계정보시스템에 따르면 저축은행 79개의 개인사업자대출 총액은 지난해 6월 말 6조8772억원에서 1년 만에 25.9%(1조7778억원) 불어난 8조65508억원으로 집계됐다.

같은 기간 대형 업체인 SBI저축은행은 3942억3800만원에서 6939억7400만원으로, OK저축은행은 3275억5200만원에서 6511억200만원으로 크게 늘었다. 자산 5000억원 미만의 중소형 업체에서도 증가세가 뚜렷했다. 흥국상호저축은행은 175억5700만원에서 442억6300만원, 대명상호저축은행은 221억2100만원에서 311억3700만원, 안양저축은행은 1104억7600만원에서 1646억7200만원으로 늘었다.

이런 상황에 내년 2월부터 법정 최고금리까지 인하되자 업계의 시름이 더욱 깊어지는 모양새다. 당국은 가계부채 대책으로 법정 최고금리를 현 27.9%에서 24.0%까지 내리기로 했다. 소형 저축은행들의 '폐업설'이 나오는 이유다.

한 저축은행 관계자는 "대형 업체는 당국의 대출 규제가 심해질수록 CSS(개인신용평가시스템)를 고도화해 대출자를 걸러내면 된다"며 "그러나 소형 업체는 대출 규제, 최고금리 인하 등으로 영업이 어려워지면 이를 감당할 여력이 안 되기 때문에 경영이 힘들어질 것"이라고 말했다.

이어 그는 "그중에서도 서민들의 타격이 가장 클 것"이라고 우려했다. 그는 "대출 총량규제엔 서민금융상품도 포함되는데, 저축은행 입장에서 마진이 안 남는 서민금융을 적극적으로 취급하려고 하겠느냐"고 말했다. 그러면서 "자영업자는 대부분 일정한 수익이 없어 신용등급이 낮아 은행권을 이용하지 못하는데 저축은행에서 안 받아주면 결국 사금융에 빠질 수밖에 없을 것"이라고 우려했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr