DTI보다 더 엄격한 DSR…소득 산정방식은 신DTI와 동일, 금융사 자율 적용 가능

금융 당국이 가계부채 연착륙을 위해 내년 하반기부터 도입하기로 한 총부채원리금상환비율(DSR) 산정 방식 가이드라인을 내놨다. DSR 계산 때 전세대출은 이자 상환액만 반영하고 신용대출과 마이너스통장은 10년간 분할상환하는 것으로 산정하기로 했다.

금융위원회는 26일 이 같은 내용이 담긴 '금융회사 여신심사 선진화 방안'을 발표했다.

DSR은 채무자가 1년 동안 갚아야 하는 모든 대출의 이자와 원금이 소득과 비교해 얼마나 되는지를 계산하는 수치로, 차주의 상환능력을 정확히 반영해 '갚을 수 있는 만큼' 돈을 빌려주기 위해 도입됐다.

예를 들어 연봉이 1억원인 사람이 1년 동안 갚아야 할 빚의 원금과 이자가 7000만원이면 DSR은 70%가 된다.

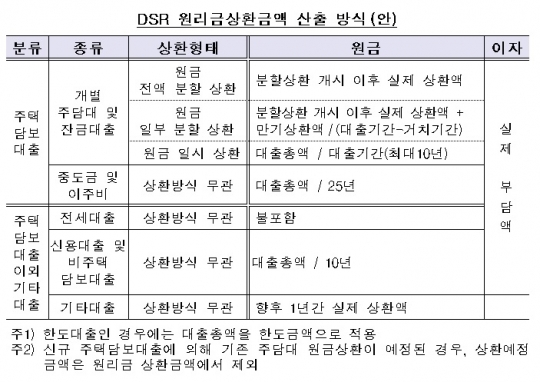

이번 방안에 따르면 DSR을 계산할 때 기준이 되는 소득은 신(新)DTI(총부채상환비율)와 같은 방식으로 산정키로 했다. 부채는 대출종류나 상환방식에 따라 다르게 산정하기로 했다.

이에 따라 논란이 됐던 전세자금대출은 이자만 반영하기로 했다. 전세대출은 통상 2년 후에 집주인에게 전세보증금을 돌려받아 상환하는 구조인 만큼 실질적인 원금상환 부담이 발생하지 않기 때문이다.

신용대출이나 마이너스통장 대출 등은 만기연장 가능 최장기간 등을 감안해 10년간 분할상환하는 것으로 계산하기로 했다.

가령 연봉 7000만원인 사람이 연 4.0%의 금리로 5000만원 규모의 신용대출을 받았다면 1년간 내야 할 이자 200만원(5000만원×4%)에 원금은 500만원(5000만원/10년)만 잡아 DSR은 10%((200만원+500만원)/7000만원)가 된다.

주담대는 신DTI 기준과 동일하다. 할부금융이나 리스, 학자금대출 등은 향후 1년간 실제 갚는 원리금 상환액 전액을 DSR 부채로 잡기로 했다.

다만 중도금·이주비대출, 서민금융상품, 300만원 이하 소액 신용대출 등을 받을 때는 DSR을 적용하지 않되, 다른 대출을 받을 때만 부채에 포함하기로 했다.

또 예·적금담보대출이나 약관대출 등 담보가치가 확실한 상품은 신규 대출 때나 다른 대출을 받을 때도 DSR 산정 시 부채에서 제외했다.

당국은 DSR에 대해 획일적 규제비율을 제시하지 않고, 금융회사가 여신심사 전 과정에 DSR을 자율적으로 활용할 수 있도록 유도한다는 계획이다.

대출한도는 금융사가 차주 그룹별로 감당 가능한 DSR 수준을 산출한 뒤 상환능력을 평가해 설정하면 된다.

대신 당국은 내년 하반기에 고(高)DSR 기준을 정한 뒤 전체 대출에서 고DSR이 차지하는 최고 한도를 정해주기로 했다.

이형주 금융위 금융정책과장은 "DSR은 내년 하반기 은행권에 먼저 도입하며 제2금융권 등 비은행권에 대해서는 2019년 2분기에 도입할 예정"이라며 "데이터가 충분히 축적되고 고DSR 비율을 간접적인 리스크 관리기준으로 삼은 뒤 본격 적용하기로 했다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr