신DTI 도입에 따른 주요 차주별 사례./금융위원회

7000만원 연봉자, 또 집 살땐 대출 3억8900만→2억9700만…무주택자는 2억9400만→3억8500만원

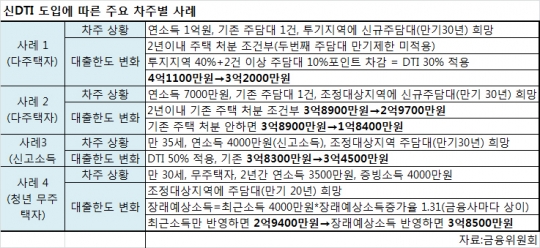

신(新)DTI(총부채상환비율)는 다주택자의 신규 대출은 조이고, 무주택자나 젊은층에게는 대출 문을 넓혀주는 제도다. 내년 1월부터 신DTI가 도입되면 다주택자는 대출 한도가 기존에 비해 2억원 가량 깎이는 반면, 젊은층은 장래소득을 반영해 오히려 1억원 가까이 늘어날 전망이다.

금융위원회는 26일 이 같은 내용이 담긴 신DTI·RTI(임대업 이자상환비율) 주요 사례분석을 발표했다. 우선 기존에 주택담보대출이 있는 사람은 대출 한도가 기존에 비해 20% 이상 줄어들 것으로 보인다.

가령 주택담보대출 1건을 보유하고 있는 연 소득 1억원의 A씨가 투기지역에서 신규 주담대(만기 30년)를 받고자 한다. 이 경우 A씨는 2년 이내 기존 주택을 처분해야 하며, 신규로 주담대를 받으려면 투기지역 40%에 2건 이상의 주담대 10%포인트가 차감돼 DTI는 30%로 적용된다. 이에 따라 A씨가 최대로 받을 수 있는 대출금액은 기존 4억1100만원에서 3억2000만원으로 22.1%(9100만원) 줄어든다.

기존 주택 보유자가 조정대상 지역에 신규 주담대를 받으려면 조건에 따라 대출 한도가 달라진다.

주담대 1건을 보유하고 연 소득 7000만원의 B씨는 조정대상지역에 신규 주담대(만기 30년)를 받으려고 한다. 이 때 기존 주택을 2년 이내 처분한다는 조건을 설정하면 B씨가 받을 수 있는 대출금액은 기존 3억8900만원에서 2억9700만원까지 한도가 23.7%(9200만원) 깎인다.

만약 B씨가 기존 주택을 처분하지 않는다면 조정대상지역 50%에 2건 이상 주담대 10%포인트를 차감해 DTI는 40%가 적용된다. 이 경우 B씨가 받을 수 있는 대출 한도는 기존 3억8900만원에서 1억8400만원으로 축소된다.

신고소득이 있는 경우도 대출 한도가 줄어든다.

만 35세 연소득 4000만원(신고소득)의 C씨가 조정대상지역(만기 30년)에 주담대를 받는다면 C씨는 신고소득에 대한 일부 감액(-10%)하에 DTI 50%로 대출이 가능하다. 이에 따라 C씨가 최대로 받을 수 있는 대출금액은 기존 3억8300만원에서 3억4500만원으로 10%(3800만원) 감소한다.

반면 무주택자나 청년층의 경우엔 오히려 대출 한도가 늘어난다.

만 30세 무주택자 D씨의 2년간 연소득은 3500만원, 증빙소득은 4000만원이다. D씨가 조정대상지역에서 주담대(만기 20년)를 받는다면 최근 소득에 장래예상소득을 반영해 DTI 50%로 대출이 가능하다. 장래예상소득은 최근소득 4000만원에 장래예상소득증가율 1.31(금융사마다 상이)을 곱해 약 5239만원으로 추정된다. D씨가 최대로 받을 수 있는 대출금액은 최근 소득만 반영할 경우 2억9400만원이었으나, 금융사가 장래예상소득 증가분을 반영해 소득을 산정하면 3억8500만원으로 31.0%(9100만원) 증가한다.

한편, 부동산 임대업도 RTI와 금리 상승에 대비한 스트레스 금리를 적용해 대출이 까다로워진다.

예를 들어 서울에서 매매가 10억원인 상가(보증금 1억원, 월세 300만원)를 구입해 임대사업을 하려는 E씨가 매매대금 중 6억원을 대출받으려 한다. E씨가 구입하려는 상가의 연 임대소득은 3756만원이고, 3.6% 변동금리일 때 E씨가 부담할 연 이자비용은 스트레스 금리 1%포인트를 가산해 총 2760만원이다. 이렇게 되면 RTI가 1.36배이므로 6억원의 대출은 어렵고, RTI의 1.5배에 해당하는 최대 5억4000만원까지만 대출이 가능하다.

그러나 4.1% 고정금리로 대출을 받으면 스트레스 금리를 적용하지 않으므로 E씨가 부담할 연 이자 비용은 2560만원이다. 이렇게 되면 RTI가 1.53배로 최대 6억1000만원까지 대출을 받을 수 있다.

이 밖에 일부 분할상환 제도가 의무화돼 유효담보가액이 6억원이 상가를 담보로 8억원의 대출을 받는다면 6억원은 만기일시상환, 2억원은 매년 10%를 분할상환해야 한다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr