8·2 부동산 대책이 다주택자를 겨냥한 '핀셋규제'였다면 이번 가계부채 종합대책은 '취약차주 구제'에 초점을 맞췄다. 이미 취약차주의 부채가 200조원에 육박한 가운데, 미국발(發) 금리 상승이 가시화된 영향이다.

당국은 취약 차주 특성별 맞춤형 지원을 비롯해 대출 금리인상 억제 유도, 채권 소각 등을 추진한다. 대출은 여신심사를 강화하는 신DTI(총부채상환비율)·DSR(총부채원리금상환비율)을 도입해 '총량 관리'에 나선다.

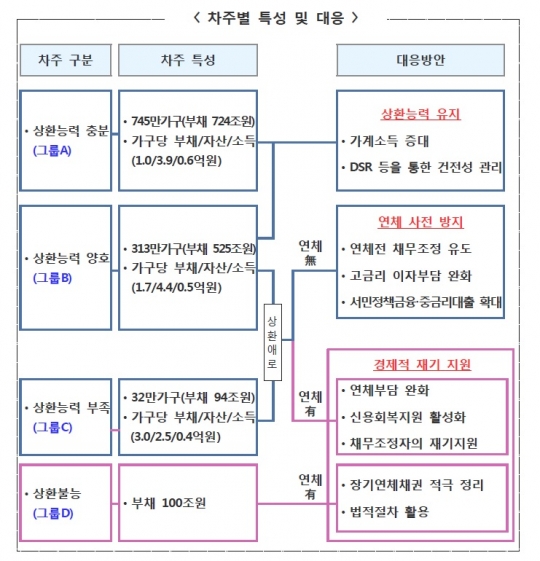

'가계부채 종합대책' 중 차주별 특성 및 대응 방안./금융위원회

◆ '취약차주 살리자'…그룹별 맞춤 지원 나서

기획재정부·국토교통부·금융위원회가 24일 합동 발표한 '가계부채 종합대책'에는 충격 요법보다는 장기적 관점의 큰 틀이 담겼다. 취약 차주를 구제해 위험요인을 해소하고 대출은 조이면서 가계부채의 연착륙을 유도한다는 방침이다.

가계부채 차주를 소득자산 등 상환능력에 따라 A~D 그룹으로 분류한 결과 취약차주인 C·D그룹의 부채가 각각 94조원, 100조원에 달해 금리 상승 등 대내외 요인이 발생할 경우 부실의 위험이 있는 것으로 나타났다.

종합대책에서는 차주 그룹별 맞춤형 대책을 제시했다. 우선 연체가 없는(연체우려차주) A·B그룹에 대해서는 시장 금리 상승이 과도한 대출금리 인상으로 이어지지 않도록 모니터링을 강화한다. 내년 1월부터는 대부업법과 이자제한법상 최고금리를 현 27.9%에서 24%로 인하하고, 이에 따른 저신용자 금융애로 방지를 위해 범정부 차원의 불법 사금융 단속도 한다. 연체 발생 전 실업·폐업 등으로 상환이 어려운 정상차주에 대해선 최대 3년간 원금상환을 유예해 준다.

연체가 발생한 C그룹을 위해선 12월 중 전 업권 연체금리체계 모범규준 및 합리적 연체금리 산정체계를 마련한다. 대출 연체 가산금리는 해외 사례 등을 감안해 현재 6~9%에서 3~5% 정도로 인하한다. 프리워크아웃중인 채무자의 이자부담을 추가로 낮추고 성실상환기간에 따라 인센티브도 확대한다. 채무조정 이후 성실상환자에 대해서는 일부 소액대출, 신용카드 발급 등을 인정해준다.

상환이 불능한 D그룹에 대해선 11월 중 국민행복기금 보유채권(257만명) 중 소액·장기연체채권(1000만원 이하, 10년 이상)에 대한 감면 등을 추진한다. 대부업체 등이 보유한 소멸시효 완성전 소액·장기연체채권에 대해서도 매입 등을 통한 지원 방안을 마련한다.

자영업자의 경우 차주를 기업형, 투자형, 일반형, 생계형으로 나눠 별도의 지원 프로그램을 신설한다. 중신용자의 부담을 완화하기 '해내리 대출1,2'를 출시하고 최저임금 인상 부담 완화를 위해 과거 추세(최근 5년 7.4%)를 웃도는 인건비 상승분을 지원할 예정이다. 몰라서 혜택을 못 받는 사례가 없도록 '서민금융통합지원센터'를 39개에서 42개소로 확대하는 등 금융상담 인프라도 확충한다.

◆ 신DTI·DSR 도입으로 '가계부채 총량관리'

대출은 총량 규제를 통해 '빚내서 집 사고 돈 버는 시대'를 막 내리겠다는 방침이다.

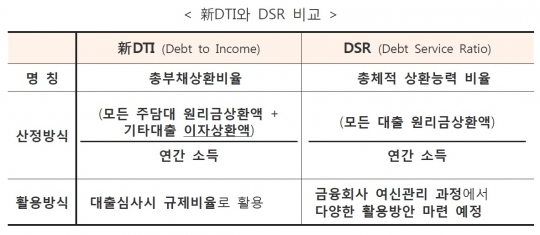

이를 위해 내년 1월부터 신DTI를 도입한다. 신DTI는 미래소득까지 반영해서 대출 한도를 정하고 기존 주담대의 원금까지 부채 원리금에 포함된다. 주담대 2건 이상 보유 차주의 경우 두 번째 주담대부터는 만기를 15년 정도로 제한한다.

예를 들어 2억원의 대출(20년 분할상환, 금리 3.0%)이 있는 연봉 6000만원의 대출자가 서울 등 투기과열지구에서 추가로 주담대를 받으려면 현 DTI에서는(DTI 30%) 1억8000만원까지 가능하다. 원금을 제외하고 이자만 반영해 2억원의 3%인 600만원만 포함되기 때문. 하지만 신DTI에서는 기존 대출의 원금과 이자까지(2억600만원)까지 DTI에 산정되기 때문에 처음 빌렸던 2억원에 대한 DTI가 10%에서 22.2%로 올라간다. 남은 DTI 7.8% 만큼만 대출이 가능하다고 치면 5500만원까지만 더 빌릴 수 있는 셈이다. 이와 같은 신DTI 운영 종합 내용은 11월 중에 발표할 예정이다.

내년 하반기부터는 DTI보다 강화된 DSR을 도입해 전 금융권 여신관리 지표로 단계적 정착한다는 계획이다. DSR은 모든 대출의 원리금 상환액을 1년 단위로 따지고 장래 예상소득까지 고려하는 제도로, 마이너스통장 등 모든 대출의 원리금이 포함돼 산정된다. 당국은 DSR 적용비율을 정해주지 않고 금융기관이 자체적으로 책정해 운영하도록 할 예정이다.

중도금 보증 비율은 90%에서 80%로 추가 축소한다. 내년 3월부터는 은행권을 중심으로 부동산임대업자 대출에 대한 여신심사 가이드라인도 도입, 차주의 상환능력 심사 시 연간 임대소득을 연간 이자비용으로 나눈 임대업 이자상환비율(RTI)을 참고지표로 이용한다.

한편, 이번 대책은 기대했던 만큼의 '강력 규제'는 아니라는 점에서 실효성 논란이 제기되고 있다. 신DTI 적용 지역이 전국으로 확대될 것이란 예상과 달리 기존과 동일하게 수도권, 주택 조정 지역에 한정됐기 때문. 지방 확대에 대해선 내년 1월 적용 후 성과를 반영해 검토한다는 방침이다. 아울러 취약차주에 중점을 둔 만큼 그에 따른 차주의 '도덕적 해이'도 우려되고 있다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr