한국경제에서 재벌개혁의 목소리가 한층 거세지고 있다. 문재인 정부의 정책 중 큰 틀은 경제민주화를 통한 재벌 개혁이다. 그는 대선 기간 내내 재벌개혁이 경제민주화의 출발점이라고 주장했다. 공약에서도 재벌, 대기업에 대한 개혁이 수 차례 등장하는 점이 이를 방증한다. 특히 재벌 저격수라 불리는 장하성 정책실장과 김상조 공정거래위원장 후보자 등의 참여로 재벌 개혁의 강도가 그 어느 때보다 셀 것으로 보인다.

재계와 시장에서는 '재벌 개혁'과 '경제민주화'가 한국경제의 덫이 돼서는 안된다고 지적한다. '경제민주화'의 칼끝이 삼성 등 재벌 때리기에 그친다면 '탐욕의 약탈자'로 불리는 벌처펀드가 한국시장에서 '주주 행동주의'(스튜어드십 코드 도입에 따른)라는 명분으로 활개를 칠 무대가 만들어질 수 있어서다.

국부유출을 막을 백기사도 더는 찾아보기 힘들 전망이다. 삼성물산과 제일모직의 합병에 찬성한 국민연금기금운용이 '배임'의 덫에 걸려 곤욕을 치른 것을 본 기관이 선뜻 제 목소리를 낼 여지가 줄었기 때문이다. 이쯤 되면 제2, 3의 론스타, 소버린이 무혈 입성할 가능성도 높다.

이 같은 우려를 불식시키기 위해서는 기업들 스스로 개혁의 중심에 서서 지배구조 개편과 주주 친화정책을 펴야 한다는 게 전문가들의 지적이다. 정책 당국은 이들이 쉽게 지배구재를 개편할 수 있는 틀을 만들고, 연착륙을 유도해야 한다고 얘기한다.

◆재벌 개혁, 한국경제 체질 강화 초석

재벌(Chaebol)은 어떻게 탄생했을까. 재벌이란 말은 일본의 자이바쯔에서 유래했다.

한국 경제는 1960년대 이후 고도성장을 실현하며 재벌 위주의 성장전략을 택했다. 정부의 정책으로 재벌을 성장시키고 그 결과 유관 산업으로의 낙수효과를 통해 중소기업까지 동시 성장했다. 1997년 외환위기 이후 일부 그룹은 글로벌 기업으로 성장하는 성과를 기록했으나 그 동안 성장을 견인했던 낙수효과가 실종되면서 양극화가 심화됐다.

2008년 금융위기 이후 국내외 불확실성이 고조되면서, 재벌을 중심으로 한 성장의 한계가 발생했다. 재벌 중심의 성장으로는 미래성장동력이 부재하고, 지배구조 위험으로 이어지면서 미래의 불확실성이 커졌다는 평가다. 이러한 문제를 해결하기 위해 경제민주화란 단어가 탄생했다.

문재인 정부가 추진하는 경제민주화는 한국경제의 체질을 강화하는 계기가 될 것이란데 이견은 없다.

다만 개혁의 초점이 재벌 때리기에 맞춰서는 안된다는 지적이다.

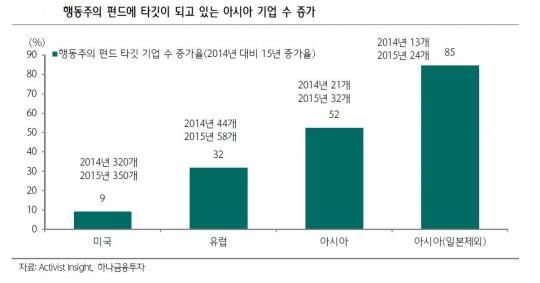

재벌 때리기는 자칫 기업들의 투자를 위축 시킬 수 있고, '행동주의 헤지펀드'의 놀이터만 만들어줄 수 있기 때문이다. 시장에서는 한국 기업들이 투기 펀드의 표적이 될 가능성이 큰 이유로 '모회사의 퍼즐'에서 원인을 찾는 이가 있다. 먹을 게 있다는 얘기다. 또다른 이유로는 제도적으로 경영권 방어 장치가 취약하다. 실제로 우리나라는 소유 분산을 권장하고 소액주주의 권한을 단계적으로 강화해 왔지만, 신주인수선택권(포이즌필)이나 차등의결권, 황금주 등 선진국이 보유한 경영권 방어 장치들이 취약한 실정이다.

한국경제연구원에 따르면 구글은 공동 창업자인 래리 페이지와 세르게이 브린, 에릭 슈밋 CEO 등이 시장에 공개하지 않은 클래스B 주식의 92.5%(2014년 말 기준)를 보유하고 있다. 이들은 구글 의결권의 60.1%를 행사한다.

시장 한 관계자는 "최순실 국정 농단 사태 등에 글로벌 행동주의 헤지펀드가 주시하고 있을 것"이라며 "경제민주화로 포장된 과도한 재벌개혁 때리기는 글로벌 행동주의 펀드의 먹잇감 밖에 되지 않는다"고 우려했다.

크리스틴 라가르드 국제통화기금(IMF) 총재가 주장한 성장 동력과 분배 시스템을 함께 제고하는 '포용적 성장(inclusive growth)'에 하나의 실마리가 있어 보인다. 라가르드 총재는 "경제 성장을 촉진하고 그 이윤을 더 많은 계층이 나누도록 함으로써 이런 부작용을 줄일 수 있다"면서 "가장 중요한 첫 단계는 포용적 성장을 심각하게 고려하는 것"이라고 말했다. 또 포용적 성장을 위한 방안과 관련, 각국 정부에서 미숙련 노동자들이 재교육과 기술 훈련, 고용 우대 조치 등을 통해 더 나은 직업을 찾도록 돕고, 소득 정책과 세제 개편에 나서야 한다고 주문했다.

◆기업 스스로 변해야

기업 스스로도 노력해야 한다. 김예구 KB금융지주경영연구소 연구위원은 "저금리, 저성장이 지속되고 기업들이 현금유보를 늘리는 상황에서 투자수익을 높이는 데 한계를 느낀 투자자들은 행동주의 투자 전략을 강화할 수밖에 없다"며 "기업들이 이에 대응해 지배구조, 사업 전략의 취약성을 상시적으로 감시하고, 개선해야 한다"고 지적했다.

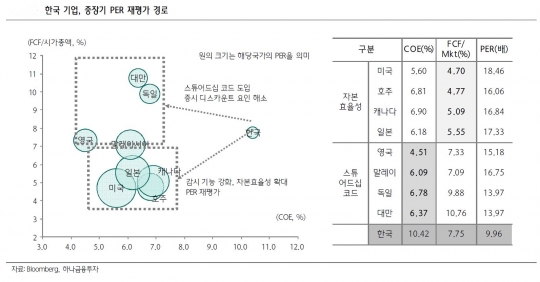

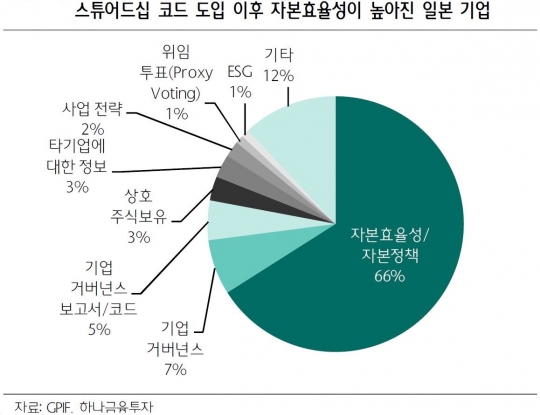

스튜어드십 코드나 다중대표소송제 등에 적극 대처할 필요가 있다는 것. 기업의 자본 효율성이 높아지는 계기가 될 수 있기 때문이다. 실제 2004~2007년 노무현 정권의 재벌개혁 정책(기업 감시인)으로 기업의 자본효율성 높아졌고, 이는 기업의 멀티플 재평가로 이어진 사례가 있다.

구글과 GE가 좋은 예다. 구글은 연구개발(R&D)과 인수합병(M&A) 등을 효율적으로 활용한다. 구글의 매출 대비 'R&D+M&A' 비중은 30%다. 그만큼 기업의 성장성 확보를 위한 투자를 잘 진행하고 있다는 의미다. 이 회사의 주가수익비율(PER)은 30배로 미국 IT섹터 PER(25배)을 웃돈다. GE는 좀 다른 예다. 이 회사는 성장성을 보유한 업종은 아니다. 하지만 GE는 삼성전자 처럼 2014년 이후 자사주 매입을 늘렸고, 자사주 소각도 이전 보다 큰 규모로 진행하고 있다. 순이익 규모는 이전 최고 수준에 95%에 불과하지만 주당순이익(EPS)은 이미 사상 최고치다.

하나금융투자 이재만 연구원은 "주주들의 감시 정책이 강화되면, 기업 경영진은 자금 및 자본을 효율적으로 활용해야하는 부담(일반적인 주주입장에서는 긍정적)이 발생한다"면서 "그러나 스튜어드십 코드, 다중대표소송제 등의 도입으로 자본효율성이 높아지면, 기업의 프리미엄도 높아진다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr