상호금융권 여신심사 가이들인을 통한 주요 개편내용 요약./금융위원회

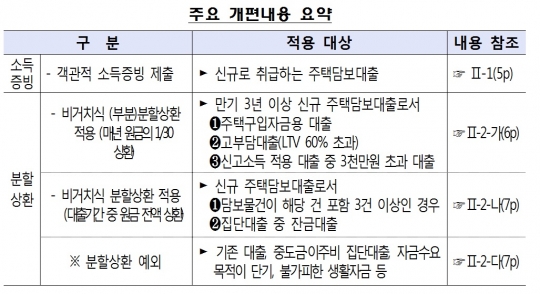

6월 1일부터 모든 상호금융권에서 만기까지 이자만 내는 거치식 주택담보대출을 받기가 어려워진다. '갚을 수 있는 만큼, 처음부터 나눠 갚도록' 하는 여신심사 가이드라인을 적용한 것이다. 소득증빙 절차도 한층 깐깐해진다. 다만 수요자들의 특성에 맞는 다양한 예외를 뒀다.

금융위원회는 내달 1일부터 여신 심사 가이드라인을 자산규모 1000억원 미만 상호금융조합·새마을금고 1925곳으로 확대·적용한다고 30일 밝혔다.

정부는 앞서 지난 3월 자산규모 1000억원 이상인 상호금융조합 1658곳(46.3%)을 상대로 여신 심사 가이드라인을 도입한 바 있다.

내달부터는 지역의 단위 농협, 수협, 신협, 산림조합과 새마을금고도 적용대상이 된다.

이에 따라 앞으로 상호금융권에서도 주택담보대출 원리금을 처음부터 나눠 갚아야 한다.

만기 3년 이상의 신규 주택담보대출을 받은 사람은 이자뿐만 아니라 매년 전체 원금의 30분의1 이상(거치기간 1년 이내)을 나눠 갚아야 한다.

예를 들어 3년 만기로 1억원을 대출받을 경우 3년간 매년 원금 333만원 이상을 다달이 나눠 갚은 뒤 만기 이후 남은 원금 9000만원을 일시상환하는 식이다.

주택대출 담보물건이 전 금융사를 합쳐 3건 이상이거나, 올해 1월 1일 이후 공고한 분양물에 대한 집단대출 중 잔금대출을 받을 경우엔 원금 전체를 만기 안에 모두 나눠 갚아야 한다.

다만 의료비 등 생활자금이나 자금목적이 단기일 경우 등 일부 불가피한 사례에 한해서는 이자만 내는 거치기간을 길게 둘 수 있도록 예외를 뒀다.

소득심사도 강화된다. 앞으로는 증빙 소득으로 소득을 추정하는 것을 원칙으로 하고, 증빙 소득 확인이 어려운 경우에만 인정·신고소득을 활용할 수 있다.

인정소득은 정부·공공기관 등이 발급한 국민연금, 건강보험료 등으로 소득을 추정하는 것이다. 농·어업인의 경우 농축산물소득자료, 어가경제주요지표 상의 소득률 등을 활용한다.

금융위는 각 중앙회 홈페이지 '셀프상담코너'에서 본인의 가이드라인 적용 여부를 점검해볼 수 있도록 했다. 또 확대시행 대상 조하 등에서도 가이드라인이 원활히 시행될 수 있도록 각 중앙회를 중심으로 '현장대응반'도 운영키로 했다.

한편, 지난 3월 13일부터 자산규모 1000억원 이상 조합을 상대로 가이드라인을 적용해온 결과 2개월간 하루 평균 주택담보대출 신청액(1305억원)이 제도 시행 전주(3월 6∼10일)보다 45.7%(1099억원) 감소한 것으로 집계됐다.

2개월간 주택담보대출 신청액 5조3000억원 중 분할상환식 대출 비중은 51.8%를 차지해 제도 시행 전(18.0%)보다 크게 개선된 것으로 나타났다.

금융위 관계자는 "상호금융권의 여신심사 가이드라인 확대 시행으로 차주의 장기적인 상환부담이 감소하고 연체위험도 줄어들어 궁극적으로 금융소비자 보호가 강화될 것"이라며 "조합·금고도 상환능력 평가 위주로 대출 관행을 선진화해 차주 부실화를 예방함으로써 건전성 관리에 도움이 될 것으로 기대된다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr