5월 27일 가이드라인 적용 앞서 최소 투자금액 인하, 에스크로 개발, 마케팅·서비스 다양화 등

오는 5월 본격적인 'P2P(개인간)대출 가이드라인' 적용을 앞두고 P2P금융 기업이 돌파구 찾기에 골몰하고 있다. 업계는 가이드라인의 주요 골자인 개인투자자 1000만원 투자제한에 대응하기 위해 최소 투자금액을 낮춰 소액투자자를 끌어 모은다는 방침이다. 이와 함께 자기자본대출 금지, 투자자금 보호 등을 준비하기 위한 마케팅·서비스 다양화 등도 추진 중이다.

◆ 투자금액 줄줄이 인하…'박리다매(薄利多賣)' 마케팅

최근 최소 투자 금액을 낮춘 (왼쪽부터) P2P금융기업 펀다, 테라펀딩의 광고./각 사

12일 금융권에 따르면 P2P금융 업체들은 건당 최소 투자금액을 줄줄이 인하하며 투자자 모객에 나서고 있다. 신용대출의 경우 최저 5000원까지, 담보 대출은 10만원까지 내리는 추세다.

최근 자영업자 전문 P2P금융사 펀다는 최소 투자 금액을 기존 10만원에서 1만원으로 낮췄다. P2P 투자에 대한 진입장벽을 낮춰 신규 투자자를 확보하기 위해서다.

앞서 지난 3월에는 부동산 P2P업체 테라펀딩이 100만원에서 10만원, 루프펀딩이 50만원에서 10만원으로 최소 투자금액을 하향 조정했다. 지난해 12월에는 대출 채권을 모아 분산투자 하는 렌딧이 최소 투자금액을 1만원에서 5000원으로 낮췄다. 이는 업계 최저 수준이다.

어니스트펀드도 이달 중 최소 투자 금액을 10만원에서 1만원으로 낮출 예정이다.

이처럼 P2P금융 업체들이 최소 투자금액 인하에 나선 이유는 신규 투자자 모객을 위해서다. 꾸준히 성장세를 이어가기 위해서는 투자자의 풀을 확대해야 되기 때문.

한국P2P금융협회에 따르면 40개 회원사 누적 대출액은 3월 말 기준 7344억원으로 전년 말(4682억원) 대비 156% 성장했다. P2P대출 투자자들의 평균 수익률 역시 13.56%를 기록하며 시장수익률을 뛰어 넘었다.

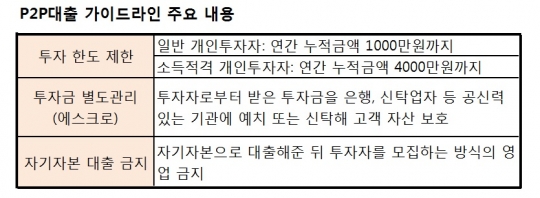

아울러 오는 5월 27일부터 적용되는 'P2P대출 가이드라인'도 P2P업계가 최소투자금액을 낮추는 이유다. 가이드라인에 따르면 개인투자자의 1인당 투자 한도는 P2P업체당 1000만원으로 제한된다.

P2P업체 대출액 중 1000만원 이상 투자금액이 차지하는 비율이 평균 73%에 달하는 만큼 가이드라인이 적용되면 영업에 타격이 불가피할 것으로 보인다. 이에 P2P업체들은 투자금액을 최대로 낮춰 '박리다매(소액투자자 모객)'를 추구하는 모양새다.

P2P금융기업 관계자는 "가이드라인 시행에 따라 고액 투자자에서 소액투자자 중심으로 시장이 재편될 만큼 소액투자자들을 모집하기 위한 다양한 마케팅이 늘고 있다"며 "아직 최소 투자금액을 인하하지 않은 업체들도 향후 추이에 따라 조정할 가능성이 있다"고 말했다.

◆ 투자자보호·선대출금지…'묘안' 찾는 중

이와 함께 '투자자금 보호'에 대해서는 에스크로 계좌(투자금 별도 관리)를 준비 중이다.

가이드라인에 따르면 5월 27일부터 투자자로부터 받은 투자금을 P2P업체의 자산과 분리하며, 은행 등에 예치하거나 신탁해야 한다. 이에 모든 P2P대출업체는 에스크로 계좌로 투자금을 관리하는 시스템을 구축해야 한다.

어니스트펀드 관계자는 "P2P업체가 투자금을 신탁 회사의 에스크로 계좌에 넣어두고(위탁), 투자자가 투자를 요청하면 신탁회사가 이를 직접 확인하고 승인하는 방식으로 안전장치를 마련하고 있다"며 "현재 개발이 진행 중이며 에스크로 시스템에 적극적으로 참여하고 싶어 하는 금융기관도 있다"고 말했다.

또한 '선(先)대출 금지'에 대비해 마케팅을 강화하고 실시간 개별채권 투자 등 상품과 서비스를 다양화한다는 방침이다.

기존엔 P2P 업체가 차주에게 자기자본으로 먼저 대출을 해주고 투자자를 모집해 원리금 수취권을 판매하는 방식으로 영업을 해 왔다. 그러나 앞으로는 자기자본대출이 금지되면서 마케팅을 강화해 투자자 모집 시간을 앞당긴다는 방침이다. 또 실시간으로 투자금을 투자받아 대출을 실행하는 등 다양한 상품과 서비스 개발을 준비 중인 것으로 알려졌다.

P2P업계 관계자는 "가이드라인에 따라 영업환경에 이전과 상당 부분 바뀌게 될 것"이라며 "업체들이 각각 차별화를 둔 상품과 서비스 개발에 힘쓰고 있다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr