지난해 세 차례에 걸친 정부의 가계부채 대책에도 가계 빚은 1300조원을 돌파했다. 정부가 은행권의 대출을 조이면서 금리가 높은 2금융권의 가계대출이 늘어나는 '풍선효과'도 나타났다. 결국 가계부채의 양과 질, 두 마리 토끼 모두 놓친 셈이다. 정부는 "올해는 부채 증가율을 한 자릿수로 관리하겠다"며 또 다시 대책을 내놨다.

◆ 가계부채 고공행진…2금융권이 견인

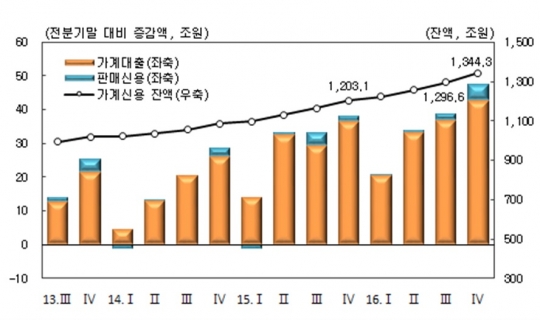

한국은행이 21일 발표한 '2016년 4분기(10~12월) 가계신용'에 따르면 지난해 말 가계대출과 판매신용을 더한 가계부채 잔액은 1344조3000억원으로 전년 대비 11.7%(141조2000억원) 증가했다. 이는 지난해 3분기 말 보다 47조7000억원 늘어난 수준으로, 전체 금액과 증가액 모두 역대 최대치다.

이날 여의도 금감원에서 열린 '제2금융권 가계대출 간담회'에서 도규상 금융위원회 정책금융국장은 "지난해 말 가계부채는 내부적으로 보던 숫자보다 늘었다"며 "은행은 증가속도가 안정세를 보인 반면 판매신용, 보험 약관대출, 상호금융의 선(先) 수요 등이 전체 부채를 견인했다"고 설명했다.

은행은 리스크관리 강화, 대출금리 상승 등에 따라 대출 증가세가 둔화됐다.

은행의 분기별 가계대출 증가액은 2015년 4분기 22조2000억원에서 지난해 3분기 17조2000억원, 4분기 17조4000억원으로 감소세를 보이고 있다.

문제는 '풍선효과'였다. 정부가 은행권의 가계대출 심사를 강화하면서 대출자들이 2금융권에 몰려 전체 가계부채의 증가를 견인했다.

상호금융 가계대출 증가액은 2015년 4분기 6조7000억원에서 1년 만에 7조5000억원으로 9000억원 뛰었다. 새마을금고는 같은 기간 1조7000억원에서 4조7000억원으로 3조원이나 급증했다.

또 주택담보대출(주담대)은 여전히 높은 수준을 기록하고 있지만 비주담대는 담보인정비율 강화 이후 안정세를 보이고 있다.

상호금융 비주담대 증가액은 지난해 10월 1조3000억원에서 올 1월 2000억원까지 떨어졌다. 다만 오는 3월 여신심사가이드라인 시행을 앞두고 미리 대출을 받으려는 수요가 몰리고, 새마을금고의 집단대출 취급확대 등으로 주담대의 증가폭은 높은 수준을 보였다.

이 밖에 보험권 분기별 가계대출 증가액도 2015년 4분기 3조6000억원에서 지난해 4분기 4조6000억원으로 늘어났다. 판매신용도 코리아세일페스타 등 일시적 요인에 따라 전분기 대비 4조8000억원, 전년 대비 9조8000억원 늘었다.

정은보 금융위 부위원장(가운데)이 21일 여의도 금융감독원에서 제2금융권 가계대출 간담회를 갖고 발언하고 있다./금융위원회

◆"올해는 가계부채 증가세 한 자릿수로"

정부의 대책에도 가계부채 증가세가 이어지자, 정부는 올해 가계부채 증가율을 한 자릿수로 관리하겠다는 방침 아래 가계대출 증가속도가 빠른 금융기관을 집중 점검하겠다고 밝혔다.

도 국장은 "올해 가계부채 증가율은 한 자릿수 관리가 가능할 것"이라며 "자체적으로 관리계획을 제출한 은행권의 이행상황과 함께 가계대출 증가속도가 빠른 금융기관을 집중 점검하겠다"고 말했다.

당국은 올 상반기 금융감독원과 은행연합회 등과 함께 70개 상호금융조합, 새마을금고에 대한 특별점검을 실시한다. 특히 가계대출 규모가 큰 폭으로 확대된 새마을금고, 보험사에 대해서는 리스크관리상황 등을 중점 점검키로 했다.

도 국장은 "새마을금고의 집단대출이 작년 말까지 빠르게 늘어난 데 대해 실태 파악해본 결과 기승인분이었다"며 "신규 승인분은 지난해 11월부터 리스크관리를 강화하고 있으니 올해 충분히 안정화될 수 있을 것"이라고 말했다.

가계부채의 질적 구조개선도 지속적으로 추진한다. 고정금리를 기존 42.5%에서 45%로, 분할상환을 50%에서 55%로 목표비율 상향했다.

또 '갚을수 있는만큼 고정금리로 빌리고, 조금씩 나눠갚는' 여신심사가이드라인을 다음달부터 상호금융·새마을금고에도 적용할 계획이다.

정은보 금융위 부위원장은 "제2금융권의 지나친 가계대출 확장은 은행권에서 비은행권으로의 리스크 전이라는 부작용을 초래할 수 있다"며 "제2금융권이 가계부채 리스크관리에 있어서는 더 이상 은행의 추종자가 아니라 동반자로서 적극적인 대응을 취해달라"고 당부했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr