0%대 저금리에 저축은행 예·적금으로 머니 무브…신용대출도 증가세, 20%대 고금리 대출↑

'9분기 연속 흑자, 예·적금 쏠림 현상, 신용대출 증가….'

저금리 시대가 쉽사리 저물지 않으면서 저축은행이 호황기를 맞았다. 시중은행의 예·적금 금리가 여전히 1%대에서 답보 상태인 가운데 금리 유목민들은 조금이라도 금리를 더 얻기 위해 저축은행으로 발길을 돌리고 있다. 저축은행 사태 이후 주춤했던 신용대출도 증가했다. 그러나 20%대 대출이 여전히 대다수를 차지하고 있어 '고금리 꼬리표'를 떼긴 힘들 전망이다.

◆저축은행 사태보다 무서운 저금리?

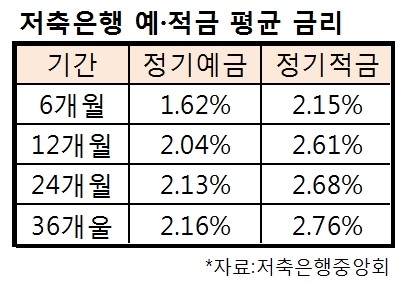

9일 저축은행중앙회 공시에 따르면 국내 69개 저축은행의 1년물 정기예금의 평균 금리는 2.04%, 정기적금은 2.61%로 집계됐다.

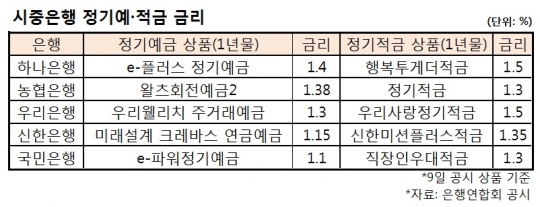

반면 시중은행의 수신금리는 1%대에 불과했다. 이날 신한·우리·KB국민·KEB하나·NH농협은행 등 5개 시중은행이 공시한 5개 정기예금 상품의 평균 금리는 1.27%, 정기 적금은 1.39%에 그쳤다.

금리 1%대 차이는 금액으로 환산해보면 꽤 차이가 크다. 예를 들어 1000만원을 1년 동안 예금할 경우 단순 계산해 보면 저축은행에서는 20만4000원의 이자를 받을 수 있는 반면, 시중은행에서 받을 수 있는 금리는 12만7000원으로 1.6배 가량 차이가 난다.

저축은행으로 돈이 몰리는 이유다. 예금보험공사에 따르면 지난해 3분기 말 저축은행의 정기예금 잔액은 37조3000억원으로 전년 대비 20.8%(6조5000억원) 늘었다.

이 중 만기가 1년 이하인 단기예금 잔액은 27조6000억원으로 7.4% 증가했고, 만기 1년 초과 3년 이하인 정기예금 잔액은 26.% 늘어난 9조6000억원으로 집계됐다. 3년을 초과하는 정기예금(5000억원)은 1년 새 400%나 불어났다.

저축은행 업권은 지난 2011년 대규모 부실로 영업정지를 당했던 이른바 '저축은행 사태' 이후 큰 타격을 입었다. 이후 저축은행 이용에 불안감이 남아 있는 다수의 소비자들은 저축은행에 짧은 기간 돈을 맡긴 후 이자만 받고 빠지는 식으로 예금 상품을 이용했다.

그러나 지난해 6월 기준금리가 사상 최저치(1.25%)로 떨어지면서 시중은행의 수신금리가 1%대 초반대에 머물자 다시 저축은행을 찾는 이들이 늘었다.

예금자 보호 한도인 5000만원을 초과하는 예금도 2014년 1조7000억원에서 3조5647억원까지 늘었다.

◆고금리 꼬리표는 언제쯤…

저축은행에서 대출을 받는 소비자도 늘고 있다. 저축은행은 대출금리가 시중은행보다 높은데다 대출 시 신용등급이 하락해 1금융을 이용하지 못하는 중·저신용자가 주로 이용해 왔다.

그러나 지난해 정부가 1300조원에 육박하는 가계부채 증가세를 잡기위해 1금융권의 대출을 조이면서 풍선효과로 저축은행의 대출이 늘기 시작했다.

그 결과 저축은행의 개인 신용대출 잔액은 지난해 9월 현재 8조4700억원으로 1년 새 37.9%(2조3300억원) 증가했다.

저축은행의 전체 대출 자산에서 개인 신용대출이 차지하는 비중은 2014년 말 17.3%에서 2015년 말 18.3%로 높아지다가 지난해 처음으로 20%대를 넘어선 20.6%로 집계됐다.

문제는 여전히 개인 신용대출에 적용하는 금리의 대부분이 20%대 고금리라는 점이다. 지난해 9월 말 기준 신규 취급된 개인 신용대출 4조원 가운데 대출금리가 연 20% 이상을 넘는 대출금액은 2조9000억원으로 72%를 차지했다.

이에 저축은행을 이용하는 10명 중 7명의 대출자가 고금리를 적용받고 있는데다 여러 금융기관에서 돈을 빌린 다중 채무자(85%)가 많아 경기가 침체될 경우 저축은행의 개인 차주부터 부실화될 가능성이 높다는 우려가 나온다.

대형 저축은행 관계자는 "저축은행은 시중은행과는 엄연히 다른 고객군을 취급하고 있는데 전체적인 잣대를 시중은행에 놓고 보는 것 같다"며 "업권 특성상 저신용자를 대상으로 대출을 하기 때문에 20%대 금리를 적용할 수밖에 없다"고 말했다.

그는 "서민금융기관으로서 역할을 하려면 저신용자를 대상으로 대출을 해야 하는데 신용이 낮으면 당연히 금리는 높아진다"고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr