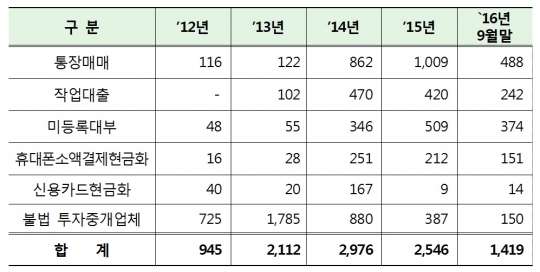

#. 주부 A씨는 급전이 필요해 인터넷에서 대출을 알아보다가 '당일승인 소액 급전대출 가능'이라는 광고를 접한 뒤 대출업자에 문의해 300만원을 대출받았다. 그러나 알고보니 대출업자는 미등록 대부업자였고, 연 206%에 달하는 고금리에 불법 채권추심을 당하는 피해를 입었다.

금융감독원은 1일 스물한 번째 실용금융정보(금융꿀팁)로 '불법금융광고 10대 유형과 소비자 유의사항'에 대해 안내했다.

금감원은 우선 '신용등급에 관계없이 누구나 대출 가능'하다는 문구를 주의해야 한다고 당부했다. 이는 불법 사채업자 등이 사용하는 대표적인 허위·과장 광고로, 대출 시 고금리와 강압적 채권추심 등의 피해를 입을 수 있다.

'원금 보장', '확정수익', '고수익 보장' 등의 광고도 조심해야 한다. 투자위험없이 높은 수익을 올릴 수 없기 때문. 원금을 보장하면서 고수익을 보장한다는 것도 불법 유사수신업자들의 전형적 수법이다.

금감원은 또 '급전대출·즉시대출·당일대출' 등의 광고문구에 대해서도 주의를 촉구했다. 이는 미등록 대부업체 등이 자금사정이 급박한 금융소비자를 유혹하기 위해 사용하는 대표적인 광고문구다.

'대출에 필요한 서류 만들어 드립니다', '신용등급 올려드립니다'와 같은 광고문구는 작업대출업자들이 사용하는 전형적 광고문구다. 작업대출업자의 도움을 받아 대출을 받게 되면 공·사문서 위조범과 공모한 혐의로 대출받은 사람도 형사처벌될 수 있다.

'휴대폰만 있으면 누구나 대출' 가능하다는 광고도 주의해야 한다. 이는 스마트폰 사용이 많은 대학생 등 취약계층을 겨냥한 불법사채업자 등의 수법이다. 휴대폰을 불법업자에게 넘겨주면 불법업자가 휴대폰의 소액결제 기능을 이용해 게임아이템 등을 구입한 후 되팔아 현금화하거나 대포폰으로 매각해 명의자에게 막대한 금저적 피해를 입힐 수 있다.

'카드연체 대납' 등의 광고도 조심해야 한다. 이는 카드깡업자 등이 고객을 유인하기 위해 내거는 전형적인 불법광고다. 신용카드를 활용해 현금화하는 행위는 '여신전문금융업법'에 위반되는 범죄행위다.

금감원은 통장을 매매하거나 임대받는다는 광고도 주의해야 한다고 강조했다. 이는 금융사기범이 통장을 보이스피싱 등 금융범죄에 악용하기 위해 내거는 불법 광고이기 때문. 통장의 매매·임대는 용도나 사유를 불문하고 '전자금융거래법'에 위반되는 범죄행위다.

'OO테마주 추천·특급 주식정보' 등의 광고는 각종 유사투자자문업자 등이 내거는 투자자 유혹 광고다. 주식투자는 회사의 사업보고서와 증권신고서 등을 참조해 회사의 경영현황과 전망을 면밀히 살펴보고 자기책임하에 분산투자하는 것이 바람직하다고 금감원은 조언했다.

길거리 현수막 등에서 눈에 띄는 '돈 받아주겠다'는 광고는 불법채권추심업자 등의 광고다. 이들에게 채권추심을 의뢰하면 수수료, 공탁금, 압류비용 등 각종 명목으로 거액의 돈을 떼일 수 있다.

이 밖에 'OOO대출, OO론 등 정부지원 대출 취급' 등의 문구를 내걸고 금융사를 사칭하는 불법대부업체 등도 조심해야 한다. 저축은행 등 제도권 금융회사는 인터넷 광고, 이메일, 문자메시지 등을 통해 정부지원 대출을 권유하지 않는다고 금감원은 강조했다.

금감원 관게자는 "대출이 필요한 경우엔 이같은 광고에 기재된 전화번호로 연락하기 보다는 금융소비자정보포털 '파인'이나 금감원 홈페이지를 방문해 서민금융지원제도를 검색하는 것이 바람직하다"며 "아울러 인터넷 광고, 이메일 등을 통해 햇살론 등 정책금융상품을 권유하는 연락을 받은 경우엔 먼저 제도권 금융회사인지를 확인해봐야 한다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr