[김현기의 퇴직연금과 은퇴설계] 기업형 IRP 제도

Q:퇴직연금 제도 중 기업형 IRP(개인퇴직연금) 제도가 무엇인가요?.

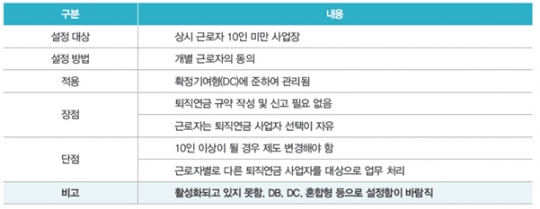

A:퇴직연금제도에는 DB(확정급여형 제도), DC(확정 기여형 제도), 혼합형(DB+DC) 외에 예외적으로 기업형 IRP제도가 있습니다. 기업형 IRP는 10인 미만 사업장에서 도입할 수 있습니다. 10인 미만 사업장은 노사가 원할 경우에 보다 간편한 방법으로 퇴직연금과 유사한 형태의 퇴직급여제도를 운영할 수 있습니다. 근로자가 요구하거나 개별 근로자의 동의를 받아 근로자 전원을 IRP에 가입시킨 경우에 퇴직연금제도를 도입한 것으로 간주하고 있습니다. 따라서 퇴직연금규약을 작성하여 고용노동지청에 신고할 필요가 없습니다. 그러나 규약 작성 및 신고가 면제될 뿐 다른 내용은 DC와 유사하며, 10인 이상이 되었을 때는 규약을 작성 신고해야 하는 등 단점도 있습니다. 또 근로자들이 각기 다른 퇴직연금 사업자(금융회사)를 선택하여 퇴직연금 적립금을 운용한다면 매우 번거로울 것입니다.

즉, 기업형 IRP제도는 DC제도에서와 마찬가지로 기업은 부담금(기업이 내야 하는 기업형 IRP 퇴직급여)을 100% 사외 금융회사(퇴직연금 사업자)에 적립 함으로서 부담금 의무는 확정 됩니다. 이 때 기업의 퇴직연금 부담금은 연간 임금 총액의 1/12입니다. 기업 근로자가 기업형 IRP 퇴직연금 제도를 하고 있다면 회사가 자신에게 적립해준 퇴직급여 적립금을 본인의 책임 하에 운용하여야 합니다. 이때 책임이라 함은 기업형 IRP 퇴직연금 적립금의 운용 책임입니다. 즉, 근로자가 적립금 운용을 위한 금융상품을 선택하고 그 결과인 수익이 많고 적음에 대해 책임을 집니다. 예를 들어 기업형 IRP제도로 만 3년을 근무하고 퇴직하는 근로자의 경우 1년차에 200만원, 2년차에 220만원, 3년차에 242만원의 적립금이 매년 입금되면 이를 지속적으로 운용합니다. 퇴직할 때 퇴직금은 매년 적립금의 합계인 662만원과 운용수익의 합계액이 됩니다. 기업형 IRP의 운용 결과는 근로자에 따라 퇴직금이 달라질 수 있습니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr